Monetarismo para niños

El monetarismo es una forma de entender cómo el dinero afecta la economía de un país. Esta idea se enfoca en la importancia de la cantidad de dinero que circula en una economía. Aunque no es una escuela de pensamiento económico por sí misma, ha influido mucho en muchos economistas.

Cuando se habla de "monetaristas", a menudo se piensa en las ideas de Milton Friedman y la Escuela de Economía de Chicago. Sin embargo, el monetarismo es un concepto más amplio y complejo.

Los economistas monetaristas creen que la cantidad de dinero en circulación puede tener efectos a corto plazo en la producción (haciéndola crecer) y a largo plazo en los precios (haciéndolos subir). La mayoría de los expertos están de acuerdo en que, a largo plazo, hay una relación entre la cantidad de dinero y el nivel general de precios, siempre que otras cosas se mantengan estables.

Por eso, el monetarismo se define como la idea de que el gobierno debe controlar la cantidad de dinero que circula. Esta visión dice que los cambios en la oferta monetaria (la cantidad de dinero disponible) influyen mucho en el producto nacional a corto plazo y en el nivel de precios a largo plazo. Los objetivos de la política monetaria se logran mejor controlando la cantidad de dinero.

El monetarismo surgió de la economía neoclásica y ha sido una base importante para la Nueva economía clásica. Es importante recordar que hay diferentes maneras de entender el monetarismo.

Contenido

¿Cómo surgió el monetarismo?

Las ideas monetaristas tienen una larga historia. Ya en el siglo XVIII, economistas como Richard Cantillon y David Hume explicaron cómo un aumento en la cantidad de dinero podía afectar los precios y la producción. Esto se conoce como la Teoría cuantitativa del dinero.

Sin embargo, el monetarismo moderno tiene sus raíces en la propuesta de John Stuart Mill. Él sugirió que los precios dependen de la cantidad de dinero en circulación y de la velocidad con la que ese dinero se usa.

A finales del siglo XIX y principios del Siglo XX, el antiguo sistema monetario, basado en monedas de metales preciosos como el oro, estaba cambiando. La economía y la población crecían, y se necesitaba más dinero del que los bancos podían respaldar con oro. Esto llevó a un aumento del "dinero de papel" (billetes, cheques, etc.).

El papel moneda se hizo cada vez más importante. Al mismo tiempo, los billetes de banco privados fueron reemplazados por billetes emitidos y respaldados por el Estado a través del Banco Central.

En esta situación, ocurrieron dos cosas:

- La gente aceptó los billetes sin pedir que se convirtieran en metales preciosos.

- La expansión del dinero (especialmente el crédito) sin respaldo total en oro no causó una inflación descontrolada, como se temía.

Esto llevó a nuevas preguntas sobre cómo el dinero afecta la economía y a la formulación de varias ideas "monetaristas".

Ideas de Wicksell

Knut Wicksell fue un economista que defendió la Teoría cuantitativa del dinero. Él creía que hay una cantidad de dinero en circulación que mantiene los precios estables. Esta cantidad está relacionada con la tasa de interés y la tasa de ganancia del capital.

Wicksell pensaba que la cantidad de dinero que mantiene los precios estables es la que el mercado necesita de forma natural. Los bancos y el Estado deben proveer esa cantidad. Si la tasa de interés que los bancos cobran por los préstamos no es la "natural" (donde los ahorros igualan la inversión), habrá demasiado o muy poco dinero, y los precios no estarán en equilibrio.

Wicksell sugirió que las autoridades monetarias deberían observar los precios. Si los precios suben, la tasa de interés de los bancos debería subir. Si los precios bajan, la tasa de interés debería bajar. Esto es similar a lo que hoy se llama Inflación objetivo.

Las ideas de Wicksell influyeron en la teoría austríaca del ciclo económico y en el keynesianismo.

Ideas del Grupo de Cambridge

El "Grupo de Cambridge" estaba formado por economistas como Alfred Marshall y John Maynard Keynes (en su juventud). Ellos veían el dinero no solo como un medio para el comercio, sino también como una forma de guardar valor. Esto significa que las personas y empresas pueden querer guardar una parte de su dinero como reserva líquida.

Esto llevó a la Ecuación de Cambridge:  Donde

Donde  es la cantidad de dinero que la gente quiere tener, P son los precios, Y es el ingreso total, y k es la parte del dinero que se guarda como reserva.

es la cantidad de dinero que la gente quiere tener, P son los precios, Y es el ingreso total, y k es la parte del dinero que se guarda como reserva.

Según esta visión, la cantidad de dinero que la gente quiere tener depende del volumen total de ventas (PY) y de la cantidad que se guarda como reserva.

Contribución de Hawtrey

Ralph George Hawtrey, miembro del Grupo de Cambridge, se centró en las herramientas que las autoridades monetarias tienen para influir en la economía. Él propuso una explicación monetaria del ciclo económico (los altibajos de la economía).

Hawtrey creía que los mayoristas (grandes comerciantes) son clave en el ciclo económico porque dependen mucho del crédito bancario y son sensibles a las tasas de interés. Si se inyecta dinero y las tasas de interés bajan, los mayoristas piden más préstamos para aumentar sus inventarios, lo que impulsa la producción. Pero si los bancos reducen los préstamos, los mayoristas deben reducir sus inventarios y pedidos, lo que lleva a una recesión.

Hawtrey propuso una Política monetaria activa o discrecional. Esto significa que el Banco Central debe intervenir para evitar crisis, por ejemplo, comprando o vendiendo divisas, o cambiando las tasas de interés y los requisitos de reservas bancarias. El objetivo es mantener el ingreso nacional estable.

Ideas de Fisher

Irving Fisher fue otro economista importante que defendió la Teoría cuantitativa del dinero. Él la actualizó con la Ecuación de intercambio:

Donde:

Donde:

es la cantidad total de dinero en circulación.

es la cantidad total de dinero en circulación. es la Velocidad del dinero (cuántas veces se gasta el dinero en un período).

es la Velocidad del dinero (cuántas veces se gasta el dinero en un período). son los precios.

son los precios. es la cantidad de bienes vendidos.

es la cantidad de bienes vendidos.

Fisher argumentó que la velocidad del dinero (V) es bastante estable. Por lo tanto, si la cantidad de dinero (M) aumenta, y la cantidad de bienes (Q) no puede cambiar mucho (si la economía ya está produciendo al máximo), entonces los precios (P) deben subir.

Esto significa que para controlar los precios (evitar la inflación o la deflación), se debe controlar la cantidad de dinero en circulación. Fisher propuso que el Estado debería ser responsable de mantener la estabilidad monetaria.

Fisher también observó que, en tiempos de inflación, la gente pide una tasa de interés más alta para compensar la pérdida de valor de su dinero. Esto se conoce como el Efecto de Fisher.

Después de la Gran Crisis de los años 30, Fisher cambió su opinión sobre el respaldo del dinero. Sugirió que los depósitos en cuentas corrientes deberían tener un 100% de respaldo, lo que significaría que los bancos solo podrían prestar su propio dinero o el de depósitos a plazo. También propuso que el Estado debería participar en el mercado de activos financieros (acciones, bonos) para controlar los precios, en lugar de usar el oro.

La idea principal de Fisher es que el exceso de dinero lleva a un aumento de los precios, y que el Estado debe controlar la cantidad de dinero para mantener los precios estables.

Ideas de Lerner

Las propuestas de Abba Lerner dieron origen a la Finanza funcional. Aunque son complejas, su idea principal es que las políticas económicas del Estado deben enfocarse en promover el crecimiento económico y el desarrollo, y no solo en mantener un equilibrio.

Lerner sugirió que cualquier política monetaria o política fiscal debe juzgarse por sus efectos en el crecimiento. Él creía que el Estado, al tener el poder de emitir dinero, no necesita cobrar impuestos o endeudarse para financiarse. Los impuestos y gastos tienen otras funciones, como controlar la economía.

Según Lerner, el Estado tiene varias herramientas para lograr sus objetivos:

- Cobro de impuestos y gastos fiscales.

- Compras y ventas por parte del Estado.

- Préstamos y endeudamiento fiscal.

Estas herramientas pueden usarse para expandir la economía o para frenarla si crece demasiado rápido.

Las ideas de Lerner influyeron en la política económica de Estados Unidos después de la Segunda Guerra Mundial y en conceptos modernos como el "estímulo monetario" o Flexibilización cuantitativa usada en la Crisis financiera de 2008. También son una base para la Teoría Monetaria Moderna.

Ideas de Friedman

Milton Friedman es considerado el fundador del monetarismo moderno y una de las figuras más influyentes en la economía del siglo XX.

Friedman actualizó la Teoría cuantitativa del dinero. Él creía que la velocidad con la que el dinero circula y la demanda de dinero son estables a corto plazo. Si la cantidad de dinero en circulación cambia, la gente y las empresas intentarán mantener sus preferencias, por ejemplo, gastando el exceso de dinero. Pero si la economía ya está produciendo al máximo, esto solo hará que los precios suban.

En su libro A monetary history of the United States, 1867-1960, Friedman argumentó que la Gran Depresión fue causada principalmente por la restricción de dinero por parte de las autoridades monetarias de EE. UU. Él sugirió que si el Banco Central hubiera expandido la cantidad de dinero, la crisis se podría haber evitado.

Friedman propuso la regla monetaria: el Estado debe aumentar la cantidad de dinero en circulación a una tasa anual regular y estable, que él sugirió entre el 3% y el 5% (generalmente interpretado como la tasa de crecimiento económico). Lo importante es que esta tasa sea estable y predecible. Si hay un poco de inflación, pero es esperada, no será un problema.

Ideas de Taylor

John B. Taylor ha contribuido al desarrollo de reglas para la política monetaria.

En 1977, Taylor y Edmund Phelps mostraron que la política monetaria puede ayudar a estabilizar la economía incluso cuando la gente tiene expectativas racionales, si los salarios no cambian rápidamente. Esto fue importante porque demostró que la política macroeconómica no es inútil para la estabilidad.

Taylor investigó qué tipo de reglas de política monetaria son más efectivas para reducir los costos de los ciclos económicos. Él propuso una política simple y efectiva: los bancos centrales deberían ajustar las tasas de interés a corto plazo. Si la inflación o el crecimiento de la producción son excesivos, deben subir las tasas para "enfriar" la economía. Si bajan demasiado, deben reducir las tasas. Esto se conoce como la Regla de Taylor.

Un punto clave de la regla de Taylor es que la tasa de interés nominal debe reaccionar de forma exagerada: si la inflación sube un 1%, la tasa de interés debería subir más de un 1%.

La regla de Taylor es una base aceptada para las decisiones monetarias en muchos países, incluyendo EE. UU. y la Unión Europea.

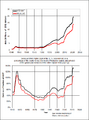

Galería de imágenes

-

Deuda de Estados Unidos desde 1940 hasta 2010. La línea roja indica la deuda pública neta y la línea negra indica la deuda total. El segundo panel muestra las mismas deudas pero en función del porcentaje del PIB estadounidense.

Véase también

En inglés: Monetarism Facts for Kids

En inglés: Monetarism Facts for Kids