Inflación para niños

En economía, la inflación es cuando los precios de los bienes y servicios en el mercado suben de forma general y continua durante un tiempo. Esto significa que con la misma cantidad de dinero, puedes comprar menos cosas que antes. Es como si tu dinero perdiera valor con el tiempo. Una forma común de medir la inflación es viendo cómo cambian los precios de una canasta de productos que la gente suele comprar. Si los precios bajan en general, a eso se le llama deflación.

La inflación puede tener efectos tanto buenos como malos en la economía. Entre los efectos negativos están que tu dinero vale menos con el tiempo, y que la gente no quiere ahorrar o invertir porque no saben cuánto valdrá su dinero en el futuro. También puede haber escasez de productos. Un efecto positivo es que los bancos centrales de los países pueden ajustar las tasas de interés para ayudar a la economía a recuperarse de una recesión y animar a la gente a invertir.

Muchos expertos en economía creen que la inflación muy alta, como la hiperinflación, ocurre cuando hay demasiado dinero circulando. Sobre la inflación baja o moderada, hay más opiniones. Puede ser por cambios en lo que la gente quiere comprar, o por cambios en los costos de las materias primas, la energía o los salarios. También puede influir el aumento de la cantidad de dinero en circulación.

En general, la inflación también se relaciona con la oferta y demanda de dinero. Puede pasar si hay mucho dinero disponible o si la gente de repente deja de querer usar su moneda local, por ejemplo, por desconfianza en la economía. Hoy en día, la mayoría de los economistas piensan que lo mejor para una economía es tener una inflación pequeña, positiva y estable. Esto puede ayudar a que la economía se adapte mejor en momentos difíciles y a que las autoridades monetarias puedan manejar mejor la situación. Los bancos centrales son los encargados de mantener la inflación bajo control, ajustando las tasas de interés y manejando la cantidad de dinero en circulación.

Contenido

¿Qué tipos de inflación existen?

La inflación se puede clasificar de varias maneras, según lo que la cause o qué tan fuerte sea.

Tipos de inflación según su origen

- Inflación por decisiones monetarias: Esto ocurre por las decisiones que toma el Banco Central. Si se imprime mucho dinero sin que haya más productos para comprar, el dinero pierde valor y los precios suben.

- Esto puede incluir la Devaluación de la moneda o la reducción de salarios para que los productos sean más baratos y se puedan vender mejor a otros países.

- Inflación por consumo o demanda: Sucede cuando la gente quiere comprar más productos de los que se pueden producir o importar. Si la demanda es mayor que la oferta, los precios suben. También puede pasar si hay una escasez repentina de ciertos productos.

- Inflación por costos: Se da cuando el precio de las materias primas (como el petróleo o los materiales para fabricar cosas) aumenta. Para no perder dinero, las empresas suben el precio de sus productos.

- Inflación por expectativas: Ocurre cuando la gente espera que los precios suban mucho en el futuro. Entonces, las empresas empiezan a subir sus precios poco a poco desde antes, o para asegurarse de que podrán cubrir sus costos futuros.

- Inflación por acuerdos de salarios y precios: Pasa cuando los trabajadores piden aumentos de salarios para compensar la subida de precios. Esto hace que las empresas, al tener que pagar más salarios, suban también sus precios, creando un ciclo.

Tipos de inflación según su intensidad

- Inflación moderada: Los precios suben lentamente. Cuando esto pasa, la gente confía en el dinero y lo guarda en el banco, porque sabe que su valor no cambiará mucho en el futuro. Pueden hacer planes a largo plazo con su dinero.

- Inflación galopante: Los precios suben muy rápido, a tasas de dos o tres dígitos (como 30%, 120% o 240%) en un año. En esta situación, la economía cambia mucho. La gente trata de no tener mucho dinero en efectivo porque pierde valor muy rápido, solo lo necesario para vivir.

- Hiperinflación: Es una inflación extrema donde los precios suben al menos un 50% cada mes. Esto significa que el dinero pierde su valor rapidísimo, y la gente gasta su dinero apenas lo recibe antes de que valga menos. Los salarios necesitan ajustarse casi a diario. Suele ocurrir cuando los gobiernos imprimen mucho dinero sin control para pagar sus gastos.

¿Cómo se mide la inflación?

Hay varias formas de medir la inflación, ya que se pueden usar diferentes índices de precios. Los más comunes son el índice de precios al consumidor (IPC), que mide los precios de una canasta de bienes y servicios que compra una familia promedio.

La inflación se calcula viendo cuánto cambia un índice de precios a lo largo del tiempo. Por ejemplo, si el IPC era 202.416 en enero de un año y 211.080 en enero del año siguiente, la inflación anual sería:

Esto significa que los precios subieron aproximadamente un 4.28% en ese año.

¿Qué causa la inflación?

Existen diferentes teorías sobre por qué ocurre la inflación.

Teoría monetaria

Una idea principal es que los precios suben si hay más dinero disponible para comprar productos de los que realmente existen. Es decir, si la cantidad de dinero en circulación aumenta mucho y no hay más productos para comprar, la demanda de bienes sube y, con ella, los precios. Algunos economistas, como Milton Friedman, dicen que "la inflación es siempre un fenómeno monetario", lo que significa que el control de la inflación depende de que el gobierno no imprima demasiado dinero ni se endeude mucho.

- Inflación de costos: Ocurre cuando los costos de producción (como el precio del petróleo o los salarios) suben, y las empresas aumentan sus precios para mantener sus ganancias.

- Inflación autoconstruida: Se da cuando la gente espera que los precios sigan subiendo, y esto lleva a un ciclo donde los trabajadores piden más salarios y las empresas suben los precios para cubrir esos costos.

Punto de vista monetarista

Los monetaristas creen que el principal motivo de la inflación es un gran aumento en la cantidad de dinero. Piensan que las decisiones del gobierno sobre impuestos y gastos no son tan efectivas para controlar la inflación. La teoría cuantitativa del dinero dice que la cantidad de dinero en circulación multiplicada por la velocidad a la que se usa ese dinero es igual al nivel general de precios multiplicado por la cantidad de productos producidos. Si la velocidad del dinero y la producción no cambian mucho, entonces el nivel de precios depende principalmente de la cantidad de dinero.

Teoría del lado de la oferta

Esta teoría dice que la inflación ocurre cuando la cantidad de dinero en circulación es mayor que lo que la gente necesita. El valor del dinero se basa en estos dos factores. Por ejemplo, la inflación en Estados Unidos en los años 70 se vio como resultado de un aumento en la cantidad de dinero después de que el país dejó de vincular el valor de su moneda al oro.

Teoría austríaca

La Escuela austríaca de economía piensa que la inflación es un aumento en la cantidad de dinero que supera lo que la gente realmente necesita. Si se crea más dinero que riqueza (productos y servicios), hay inflación. Dicen que el problema es que un solo banco central controla la emisión de dinero y que los bancos pueden prestar dinero que no tienen completamente en reserva. Proponen que la moneda esté respaldada por algo físico, como el oro, para que su valor sea más estable.

¿Qué efectos tiene la inflación?

Cuando los precios suben, tu dinero puede comprar menos cosas. Esto no afecta a todos por igual. Por ejemplo, las personas que reciben un pago fijo, como los jubilados, pierden poder de compra. En cambio, los que tienen deudas con intereses fijos se benefician, porque el valor real de su deuda disminuye.

Efectos negativos

La inflación alta e impredecible es mala para la economía. Hace que sea difícil planificar a largo plazo y puede desanimar la inversión y el ahorro. Las empresas pueden tener que gastar tiempo y dinero en recuperar las pérdidas causadas por la inflación en lugar de producir más.

- Pérdida del poder adquisitivo: Las personas con salarios fijos, como obreros y pensionistas, ven cómo su dinero puede comprar menos cosas cada mes.

- La inflación es regresiva: Afecta más a las personas con menos recursos, porque ellos usan más dinero en efectivo y tienen menos formas de protegerse contra la pérdida de valor del dinero. Las personas con más recursos pueden invertir en cosas que se ajustan a la inflación.

- Perjuicio para los acreedores: Las personas que prestaron dinero (acreedores) pierden, porque cuando les devuelven el dinero, este vale menos. Los que pidieron prestado (deudores) se benefician.

- Inflación diferencial: Si dos países que dependen mucho el uno del otro tienen diferentes tasas de inflación, el país con más inflación puede perder capacidad para competir en el comercio.

- Acaparamiento: La gente tiende a comprar productos duraderos para evitar que su dinero pierda valor.

- Hiperinflación: Si la inflación se sale de control, puede afectar gravemente la economía, haciendo que la gente deje de usar el dinero y recurra al trueque.

- Ineficiencia en la asignación de recursos: Cuando los precios cambian mucho por la inflación, es difícil saber si un cambio de precio es por la oferta y demanda de un producto específico o por la inflación general. Esto hace que la economía funcione de forma menos eficiente.

Efectos positivos

- Ajustes en el mercado de trabajo: Algunos economistas creen que una inflación moderada puede ayudar a que los salarios se ajusten más fácilmente en el mercado de trabajo, lo que puede reducir el desempleo.

- Margen de maniobra: Una inflación moderada permite a los bancos centrales tener más espacio para bajar las tasas de interés y estimular la economía en caso de una recesión.

- Crecimiento e inversión productiva: Algunos ejemplos históricos sugieren que una inflación alta puede ser compatible con un crecimiento económico rápido. Esto podría deberse a que, con alta inflación, invertir en la producción de bienes y servicios se vuelve más atractivo que invertir en cosas financieras.

¿Cómo se puede controlar la inflación?

Se han propuesto y usado varios métodos para detener la inflación.

Políticas monetarias

Hoy en día, la principal herramienta para controlar la inflación es la política monetaria. Los bancos centrales pueden influir en la inflación subiendo las tasas de interés y reduciendo la cantidad de dinero en circulación. Suelen buscar una inflación baja y estable, por ejemplo, entre el 2% y el 3% anual.

Tipo de cambio fijo

Algunos países han intentado controlar la inflación fijando el valor de su moneda al de otra moneda más estable (como el dólar) o a una canasta de monedas. Esto puede ayudar a estabilizar la moneda, pero también significa que la inflación del país estará ligada a la del país de la moneda de referencia. Además, limita la capacidad del gobierno para usar su propia política monetaria para estabilizar la economía.

Patrón oro

El patrón oro es un sistema donde el dinero de papel puede cambiarse por una cantidad fija de oro. Esto solía mantener la inflación muy baja. Sin embargo, este sistema se abandonó en el siglo XX porque se necesitaría una cantidad enorme de oro para respaldar todo el dinero actual, y la demanda de dinero hoy en día depende de muchos factores que no tienen que ver con la producción de oro.

Control de precios

A lo largo de la historia, algunos gobiernos han intentado frenar la inflación controlando directamente los precios y los salarios. Sin embargo, muchos economistas creen que esto no funciona bien a largo plazo, porque distorsiona el mercado, puede causar escasez de productos y es difícil de aplicar. La historia ha mostrado que estos controles suelen tener resultados negativos.

Equilibrio entre moneda y precios

Esta teoría propone que si un producto sube de precio, todos los demás productos deberían bajar un poco para compensar, manteniendo el valor de la moneda constante. Esto permitiría comprar menos del producto que subió, pero más de los que bajaron. Para esto, se necesitaría un organismo regulador donde se acuerden los precios.

¿Qué es la hiperinflación?

La hiperinflación es cuando el dinero pierde su valor de forma muy rápida y drástica. Los precios suben tan velozmente que el dinero deja de ser útil para ahorrar o incluso para medir el valor de los productos. Una característica de la hiperinflación es que una vez que empieza, se alimenta a sí misma: la gente, al saber que su dinero pierde valor rápidamente, lo gasta lo antes posible, lo que hace que los precios sigan subiendo.

Algunos ejemplos famosos de hiperinflación incluyen la de la República de Weimar en Alemania, la de Bolivia, Venezuela y Argentina.

Inflación oculta

La inflación oculta es la parte de la inflación que no se registra en las estadísticas oficiales. Esto ocurre si los productos o servicios que la gente consume habitualmente no están incluidos en la "canasta" de productos que se usa para calcular la inflación. Si el precio de esos productos no incluidos cambia, la inflación real será diferente a la que se mide, y esa diferencia es la inflación oculta.

Galería de imágenes

-

Inflación por países en 2019, medida a través del índice de precios al consumidor

-

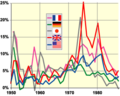

Inflación en países pertenecientes al G5

-

La imagen muestra cómo afecta la inflación al crecimiento económico de un país.

-

Retrato del jesuita español Juan de Mariana, autor de De monetae mutatione (1609), obra en la que denuncia la reducción del contenido de plata en las monedas de vellón durante el reinado de Felipe III de España provocando la reducción de su valor (Lo que hoy conocemos como inflación).

-

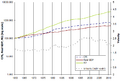

Índice de precios al consumidor (CPI), PIB real, M2 (escala logarítmica, ajustado a 1960) y velocidad monetaria, para la economía de Estados Unidos. La teoría monetaria plantea que la velocidad de crecimiento monetario es aproximadamente equivalente a la inflación menos el crecimiento real del PIB.

-_Economic_growth-es.png)

.jpg)

Véase también

En inglés: Inflation Facts for Kids

En inglés: Inflation Facts for Kids