Tasa de interés para niños

En economía, la tasa de interés o tipo de interés es como el "precio" que se paga por usar dinero prestado. Imagina que pides prestado un juguete a un amigo; a veces, para agradecérselo, le ofreces algo a cambio. Con el dinero es parecido: si alguien te presta dinero, tú le pagas una cantidad extra por el tiempo que lo usas. Esa cantidad extra, calculada como un porcentaje del dinero prestado, es la tasa de interés. También se puede ver como la ganancia que obtiene alguien por prestar su dinero.

Contenido

¿Cómo ha cambiado la idea de cobrar intereses a lo largo del tiempo?

A lo largo de la historia, la forma en que las personas veían el cobro de intereses ha cambiado mucho. Al principio, en algunas culturas y religiones, se consideraba algo incorrecto o injusto. Pero con el tiempo, esta idea evolucionó y hoy en día es una parte normal y aceptada de la economía.

La visión de las religiones antiguas sobre el dinero prestado

En algunas tradiciones religiosas muy antiguas, como el judaísmo, el cristianismo y el islam, se veía con preocupación el cobro de intereses por un préstamo. Se pensaba que quien prestaba dinero con interés, especialmente si era muy alto (lo que se llamaba "usura"), estaba cometiendo un error, mientras que la persona que necesitaba el préstamo no tenía la culpa.

La Edad Media y la prohibición de la usura

Durante la Edad Media en Europa, las enseñanzas de la Iglesia católica consideraban que cobrar intereses era inaceptable. Creían que el tiempo era algo que le pertenecía a Dios, y por lo tanto, cobrar por el uso temporal de dinero o cualquier objeto era como comerciar con algo divino. Por eso, se prohibió el cobro de intereses, y quienes lo hacían podían ser castigados. Más tarde, pensadores como Tomás de Aquino argumentaron que cobrar interés era como cobrar dos veces: una por el objeto y otra por el uso del objeto. Así, cobrar intereses se consideró un error grave llamado Usura.

El Renacimiento: una nueva forma de ver los préstamos

Esta forma de pensar empezó a cambiar durante el Renacimiento. Los préstamos ya no eran solo para que la gente comprara cosas, sino que empezaron a ser importantes para el crecimiento de las ciudades y las regiones. Una escuela de pensamiento llamada la escuela de Salamanca propuso una nueva idea: si alguien pide un préstamo para obtener un beneficio, la persona que presta el dinero también tiene derecho a una parte de ese beneficio. Esto se debe a que el prestamista toma un riesgo y también pierde la oportunidad de usar ese dinero para su propio beneficio, lo que se conoce como "coste de oportunidad".

Con estas nuevas ideas, se empezó a ver el dinero como un tipo de "mercancía" que se puede comprar, vender o alquilar. Un pensador importante de esa escuela, Martín de Azpilcueta, explicó que las personas prefieren tener algo ahora que tenerlo en el futuro. Esa "preferencia" significa que el valor cambia con el tiempo, y el interés es el pago por el tiempo que una persona no tiene ese dinero.

La época moderna y el precio del dinero

Los primeros estudios formales sobre el interés surgieron con pensadores como Adam Smith. Para ellos, el dinero, al igual que otros productos, está sujeto a la oferta y demanda. Esto significa que la tasa de interés es, en cierto modo, el "precio" del dinero. Más tarde, Karl Marx analizó cómo el dinero se convierte en un tipo de capital que genera más dinero.

Estos estudios permitieron que, por primera vez, los bancos centrales (como el Banco Central de Francia antes de 1847) intentaran controlar la tasa de interés regulando la cantidad de dinero que circulaba en la economía.

A principios del siglo XX, Irving Fisher añadió más elementos al estudio del interés, como la inflación (el aumento general de los precios). Él diferenció entre la tasa de interés nominal (la que se ve en los contratos) y la tasa de interés real (la que realmente ganas después de descontar la inflación). Fisher retomó la idea de que el valor del dinero no solo es una cantidad, sino que también depende del tiempo. Para él, la tasa de interés mide la relación entre el precio futuro de algo y su precio actual, considerando lo que se sacrifica hoy para obtenerlo en el futuro.

Hoy en día, la forma en que se entiende la tasa de interés, tanto por los expertos como en los bancos, está muy influenciada por las ideas de John Maynard Keynes y Milton Friedman.

Las tasas de interés como herramienta para la economía de un país

Desde el punto de vista de la política monetaria de un país, las tasas de interés son una herramienta muy importante.

- Una tasa de interés alta puede animar a la gente a ahorrar más y a las empresas a invertir con más cuidado.

- Una tasa de interés baja puede incentivar a la gente a gastar más y a las empresas a pedir préstamos para crecer.

Por eso, los gobiernos y los bancos centrales pueden intervenir en las tasas de interés para fomentar el ahorro o el consumo, según lo que necesite la economía del país en ese momento.

Las tasas de interés que el público ve en los bancos se establecen por varios factores:

- La tasa que fija el banco central de cada país para los préstamos entre bancos. Esta tasa es parte de la política económica del país para promover el crecimiento económico y la estabilidad.

- La situación en los mercados de valores de un país. Si las acciones están subiendo, la gente necesita más dinero para comprarlas, lo que puede hacer que la tasa de interés suba.

- La comparación con otras inversiones seguras que el banco podría hacer, como prestar dinero al gobierno.

¿Cómo afectan las tasas de interés a la economía de un país?

La macroeconomía (el estudio de la economía a gran escala) se interesa mucho en cómo las tasas de interés influyen en otros aspectos importantes de la economía, como:

- La producción de bienes y servicios y el desempleo (cuánta gente tiene trabajo).

- La cantidad de dinero en circulación y si hay inflación (los precios suben) o deflación (los precios bajan).

La tasa de interés: el equilibrio entre riesgo y ganancia

La tasa de interés, que se expresa en porcentajes, muestra un equilibrio entre el riesgo y la posible ganancia al usar una cantidad de dinero en un momento y situación específicos. En este sentido, la tasa de interés es el precio del dinero: lo que se paga por pedirlo prestado o lo que se cobra por prestarlo.

Si las tasas de interés fueran las mismas para todo (por ejemplo, para invertir en bonos del gobierno, en cuentas de ahorro o en una nueva empresa), nadie invertiría en empresas o depositaría dinero en un banco. Esto es porque una empresa o un banco pueden tener problemas, mientras que un país generalmente no. Por lo tanto, el riesgo de invertir en una empresa es mayor que el riesgo de un banco, y el riesgo de un banco es mayor que el de prestar dinero al gobierno. Por eso, las tasas de interés suelen ser más bajas para los bonos del gobierno que para los depósitos a largo plazo en un banco privado, y estas a su vez son más bajas que las posibles ganancias de una inversión en una industria.

Tipos de interés en los mercados financieros

En el mercado financiero, donde se compran y venden valores como bonos y acciones, la oferta y la demanda fijan un tipo de interés para cada tipo de activo. Este tipo de interés depende de:

- Las expectativas sobre la inflación (si se espera que los precios suban o bajen).

- El riesgo financiero asociado al activo: los inversores piden una tasa de interés más alta si el riesgo es mayor.

- La preferencia por la liquidez: cuanto más difícil sea convertir un activo en dinero en efectivo, mayor compensación pedirán los inversores. Por eso, las inversiones a más largo plazo suelen tener tasas de interés más altas.

Tipos de tasas de interés: ¿Cuáles son y cómo funcionan?

Tasas de interés bancarias: activa, pasiva y preferencial

En el mundo de los bancos, se usan diferentes tipos de tasas de interés:

- Tasa de interés activa: Es el porcentaje que los bancos cobran a sus clientes por los préstamos y créditos que otorgan. Se llama "activa" porque representa un ingreso para el banco.

- Tasa de interés pasiva: Es el porcentaje que los bancos pagan a las personas que depositan su dinero en ellos, por ejemplo, en una cuenta de ahorros. Se llama "pasiva" porque es un gasto para el banco.

- Tasa de interés preferencial: Es una tasa más baja de lo normal que se aplica a préstamos para actividades específicas que se quieren impulsar, ya sea por el gobierno o por el propio banco. Por ejemplo, préstamos para pequeños negocios o para ciertas regiones.

Tasas de interés nominales y reales: ¿Cuál es la diferencia?

Las tasas de interés se ajustan según la inflación.

- El tipo de interés real es la ganancia verdadera que obtienes de una inversión, después de restarle el efecto de la inflación (la pérdida de valor del dinero). Se puede calcular restando la tasa de inflación a la tasa de interés nominal.

- El tipo de interés nominal es la tasa que ves anunciada en los préstamos o inversiones. Incluye tanto la ganancia real como la compensación por la inflación. Si la tasa de interés nominal es igual a la inflación, el prestamista no gana ni pierde valor real. Si la inflación es más alta que la tasa nominal, el prestamista pierde dinero en términos reales.

Tasas de interés fijo y variable: ¿Cómo se aplican?

Los conceptos de tipo de interés fijo y tipo de interés variable se usan en muchas operaciones financieras, como los préstamos para comprar una casa.

- Con el interés fijo, el porcentaje que se aplica al capital es el mismo durante todo el tiempo que dura el préstamo o el depósito. Es una cantidad que no cambia.

- Con el interés variable, el porcentaje que se aplica al capital puede cambiar con el tiempo. Esta tasa variable suele ser la suma de dos partes: un índice de referencia (como el Euríbor) y un porcentaje o margen adicional.

Tasas de interés positivas y negativas: ¿Es posible pagar por ahorrar?

Una tasa de interés es positiva cuando es mayor que cero y negativa cuando es menor que cero.

Normalmente, las tasas de interés son positivas. Pero a veces, cuando la economía está muy lenta, los bancos centrales pueden bajar las tasas por debajo de cero. Esto se hace para que la gente no guarde su dinero en el banco (ya que no solo no ganaría, sino que perdería un poco) y lo use para invertir o gastar, lo que ayuda a mover la economía.

La Crisis financiera de 2008 y la Gran Recesión hicieron que muchas tasas de interés en el mundo bajaran mucho, incluso llegando a ser negativas. Por ejemplo, en Europa, el euribor (la tasa de interés para préstamos entre bancos en euros) bajó de cero y tuvo valores negativos en 2016. La tasa de fondos federales en Estados Unidos también se mantuvo muy cerca de cero desde 2008.

Galería de imágenes

-

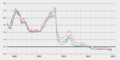

Evolución del Euribor a un año (rojo), a tres meses (azul) y a una semana (verde) desde enero de 1999 hasta 2016. Los picos máximos del euribor interanual se alcanzaron en 1994 (6,6%), 2000 (5,2%) y en 2008 (5,526%). Desde entonces se ha reducido significativamente hasta alcanzar valores negativos: el 20 de octubre de 2016 fue de -0,073% a un año, de 0,313% a tres meses y de -0,385 a una semana.

-

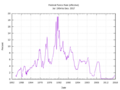

Evolución de Federal funds rate. La tasa de interés de fondos federales es la tasa de interés interbancario -tasa de interés, normalmente de ún día para otro- que cobran los bancos cuando se prestan entre sí. Desde la Crisis financiera de 2008 la Federal funds rate ha permanecido en cifras cercanas a cero y por debajo del 1%.

Ver también

- Interés

- Tasa de retorno de una inversión

- Banco central

- Tasa de descuento

- Finanzas

- Macroeconomía

- Política monetaria

- Tipo de interés real

- Interés simple

- Interés compuesto

- Inflación

- Deflación

Véase también

En inglés: Interest rate Facts for Kids

En inglés: Interest rate Facts for Kids