Crisis financiera de 2007-2008 para niños

Datos para niños Crisis financiera de 2007-2008 |

||

|---|---|---|

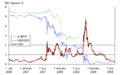

TED spread (en rojo) aumentó significativamente durante la crisis financiera, reflejando un incremento en el riesgo de crédito.

|

||

| Datos generales | ||

| Tipo | crisis financiera | |

| Causa | crisis de las hipotecas subprime | |

| Histórico | ||

| Fecha de inicio | 2007 | |

La crisis financiera de 2007-2008 fue un momento muy difícil para la economía mundial. Se considera la crisis financiera más importante desde la Gran Depresión de 1929. La mayoría de los expertos creen que comenzó por decisiones arriesgadas de bancos en Estados Unidos. Estos bancos dieron muchos préstamos para comprar casas, incluso a personas con bajos ingresos. Esto hizo que los precios de las casas subieran mucho, creando una "burbuja" que luego estalló.

La crisis empezó directamente con el colapso de esta "burbuja inmobiliaria" en Estados Unidos en 2006. Esto llevó a la crisis de las hipotecas subprime (préstamos de alto riesgo para viviendas) alrededor de octubre de 2007.

En 2007, el valor de las inversiones relacionadas con hipotecas de casas en Estados Unidos cayó mucho. Esto afectó a bancos de todo el mundo. La situación llegó a su punto más crítico el 15 de septiembre de 2008, cuando un gran banco llamado Lehman Brothers se declaró en quiebra. Esto causó una crisis bancaria global.

Las consecuencias de esta crisis se sintieron con fuerza desde principios de 2008. Primero afectó al sistema financiero de Estados Unidos y luego al resto del mundo. Hubo una gran crisis de liquidez (falta de dinero disponible para los bancos). También causó otros problemas económicos, como una crisis de alimentos y una Gran Recesión global.

Las causas de la crisis fueron complejas. Años antes, el Congreso de los Estados Unidos había aprobado leyes para ayudar a más personas a comprar casas. Sin embargo, en 1999, se eliminaron partes de una ley antigua (la Ley Glass-Steagall de 1933). Esta ley había sido creada para evitar problemas como los de la crisis de 1929. Al eliminarla, los bancos pudieron hacer inversiones más arriesgadas. Un factor importante fue el desarrollo de productos financieros con condiciones muy difíciles para compradores de viviendas con bajos ingresos. Los reguladores no controlaron bien este mercado, lo que sorprendió al Gobierno federal de los Estados Unidos.

Después de que la crisis comenzó, los gobiernos tuvieron que intervenir. Hicieron "rescates" masivos para ayudar a los bancos y otras empresas financieras. También aplicaron políticas económicas para evitar que el sistema financiero mundial se derrumbara. En Estados Unidos, se aprobó la Ley de Estabilización Económica en 2008, que puso a disposición 700 mil millones de dólares. Luego, en 2009, se promulgó la Ley de Reinversión y Recuperación. La crisis llevó a la Gran Recesión, que aumentó el desempleo y disminuyó la confianza en las instituciones. También fue un factor importante para la crisis de la deuda europea.

En 2010, se tomaron medidas importantes:

- Se creó la Ley Dodd-Frank de Reforma de Wall Street y Protección al Consumidor en Estados Unidos para hacer el sistema financiero más estable.

- Se establecieron nuevas reglas para los bancos a nivel mundial, conocidas como Acuerdos de Basilea III, para que tuvieran más capital y dinero disponible.

Contenido

¿Qué fue la Gran Recesión?

La crisis financiera de 2007-2008 desencadenó la Gran Recesión. En ese momento, fue la recesión económica más grave a nivel mundial desde la Gran Depresión (1929). Después de esta, vino la crisis de la deuda europea, que empezó en Grecia a finales de 2009, y la crisis financiera islandesa de 2008-2011. En Islandia, los tres bancos principales quebraron, lo que fue un colapso económico enorme para un país de su tamaño.

Fue una de las peores crisis financieras de la historia y causó pérdidas de más de dos billones de dólares en la economía global. La deuda por hipotecas de viviendas en Estados Unidos creció mucho, pasando del 46% del Producto Interno Bruto (PIB) en los años 90 al 73% en 2008, llegando a 10.5 billones de dólares. Cuando el valor de las casas bajó, las personas no pudieron seguir gastando tanto como antes.

Muchos bancos tenían inversiones cuyo valor dependía de estas hipotecas, como los valores respaldados por hipotecas. Cuando el valor de estas inversiones cayó, los bancos sufrieron grandes pérdidas. El Fondo Monetario Internacional calculó que los grandes bancos de Estados Unidos y Europa perdieron más de un billón de dólares en inversiones problemáticas y préstamos que no se podían cobrar entre 2007 y 2009.

La falta de confianza en los bancos y la dificultad para conseguir préstamos hicieron que los precios de las acciones y las materias primas bajaran a finales de 2008 y principios de 2009. La crisis se convirtió rápidamente en un problema económico global, causando la quiebra de varios bancos. Las economías de todo el mundo se ralentizaron porque era difícil conseguir crédito y el comercio internacional disminuyó.

Los mercados de bienes raíces sufrieron y el desempleo aumentó mucho. Esto llevó a muchos desalojos y ejecuciones hipotecarias (cuando el banco se queda con la casa por falta de pago). Varias empresas fracasaron. La riqueza de las familias en Estados Unidos bajó 11 billones de dólares entre 2007 y 2009. Esto hizo que la gente gastara menos y las empresas invirtieran menos.

En los últimos meses de 2008, el Producto Interno Bruto (PIB) real de Estados Unidos bajó un 8.4%. La tasa de desempleo en Estados Unidos llegó al 11.0% en octubre de 2009, la más alta desde 1983. El promedio de horas trabajadas por semana también bajó.

La crisis económica empezó en Estados Unidos, pero se extendió por todo el mundo. El consumo en Estados Unidos representaba más de un tercio del crecimiento del consumo mundial entre 2000 y 2007. El resto del mundo dependía de los consumidores estadounidenses. Las inversiones problemáticas eran propiedad de empresas e inversores de todo el mundo. La venta de activos por parte de los bancos para pagar deudas que no podían refinanciar en mercados de crédito paralizados, aceleró la crisis y causó una disminución en el comercio internacional.

Los países en desarrollo crecieron menos debido a la caída del comercio, los precios de los productos básicos, la inversión y el dinero enviado por los trabajadores migrantes.

¿Qué medidas se tomaron para enfrentar la crisis?

Como respuesta a la Gran Recesión, los gobiernos y los bancos centrales, como la Reserva Federal de Estados Unidos, el Banco Central Europeo y el Banco de Inglaterra, ofrecieron billones de dólares en "rescates" y ayudas. También aplicaron políticas económicas para compensar la caída del consumo y los préstamos. Querían evitar un colapso mayor, fomentar el crédito y restaurar la confianza en los mercados.

Los bancos centrales actuaron como "prestamistas de última instancia", dando dinero a los bancos cuando nadie más lo hacía. En los últimos meses de 2008, estos bancos centrales compraron 2.5 billones de dólares en deuda pública y activos problemáticos de los bancos. Fue la mayor inyección de dinero en el mercado de crédito y la acción económica más grande de la historia.

Siguiendo un modelo del Reino Unido, los gobiernos de Europa y Estados Unidos garantizaron las deudas de sus bancos. También invirtieron en sus sistemas bancarios nacionales, comprando 1.5 billones de dólares en acciones de los bancos principales. La Reserva Federal creó grandes cantidades de dinero nuevo para combatir la falta de liquidez.

Los rescates fueron miles de millones de dólares en préstamos, compras de activos y garantías. Hubo mucha discusión sobre estos rescates. Por ejemplo, en el Reino Unido, el Ministro de Hacienda dijo en 2018 que el país estuvo a pocas horas de un "colapso del orden" el día que se rescató al Royal Bank of Scotland. Algunos bancos usaron parte del dinero del rescate para invertir en mercados más rentables, en lugar de dar más préstamos nacionales.

China tuvo un papel importante durante la crisis. Mientras los países occidentales se acercaban al desastre financiero, China invirtió mucho en infraestructura. Esto ayudó a estabilizar la economía global y también permitió a China modernizar su propia infraestructura. El buen desempeño de China durante la crisis hizo que sus líderes tuvieran más confianza en que el equilibrio de poder global estaba cambiando a favor de China.

En julio de 2010, se aprobó la Ley Dodd-Frank de Reforma de Wall Street y Protección al Consumidor en Estados Unidos para "promover la estabilidad financiera". Las reglas de capital y liquidez de los Acuerdos de Basilea III se adoptaron en todo el mundo. Desde la crisis de 2008, los reguladores en Estados Unidos han vigilado más de cerca a quienes venden tarjetas de crédito e hipotecas para evitar prácticas injustas.

En total, 47 banqueros fueron a la cárcel por la crisis. Más de la mitad eran de Islandia, donde la crisis fue muy grave. En Estados Unidos, solo un banquero fue arrestado por la crisis. Fue sentenciado a 30 meses de cárcel y tuvo que devolver 24.6 millones de dólares por manipular precios de bonos para ocultar pérdidas. En el Reino Unido, nadie fue condenado por la crisis. Un banco, Goldman Sachs, pagó 550 millones de dólares para resolver acusaciones de fraude.

Las familias estadounidenses promedio no les fue bien. Sin embargo, la mitad de las familias más pobres de Estados Unidos no sufrieron una disminución de su riqueza. Esto se debe a que, por lo general, no tenían inversiones financieras que pudieran perder valor. Un estudio de la Reserva Federal encontró que la riqueza del 63% de los estadounidenses disminuyó entre 2007 y 2009.

¿Cómo se desarrolló la crisis?

La crisis financiera de 2007-2008 comenzó directamente por el estallido de la burbuja inmobiliaria en Estados Unidos en 2006. Esto llevó a la crisis de las hipotecas subprime (préstamos de alto riesgo para viviendas) en octubre de 2007. Las consecuencias de esta crisis hipotecaria se sintieron con mucha fuerza desde principios de 2008. Primero afectó al sistema financiero de Estados Unidos y luego al resto del mundo. Esto causó una gran falta de dinero disponible (crisis de liquidez) y, de forma indirecta, otros problemas económicos. Entre ellos, una crisis de alimentos y varias caídas en las bolsas de valores. En conjunto, se produjo una crisis económica a nivel internacional.

La recuperación de esta crisis financiera fue lenta y tardó diez años en notarse. Justo cuando empezaba a mejorar, en 2020, la pandemia de COVID-19 causó una segunda crisis global.

Los primeros signos

La crisis inmobiliaria tuvo su origen en los bonos de viviendas que los bancos principales de Estados Unidos vendían en el mercado. Al principio, estos bonos parecían muy buenos para los inversores: ofrecían altas ganancias con poco riesgo. Por eso, se hicieron muy populares entre los bancos. Sin embargo, estos bonos estaban formados por muchas casas hipotecadas, algunas con pagos al día y tasas de interés bajas, pero otras con condiciones más difíciles. Un experto, Raghuram Rajan, ya había advertido en 2005 sobre la posibilidad de una crisis financiera grave.

Según George Soros, un famoso inversor, la crisis financiera de 2008 "se puede fijar oficialmente en agosto de 2007". Fue entonces cuando los bancos centrales tuvieron que intervenir para dar dinero a los bancos. Los primeros problemas de las hipotecas de alto riesgo (subprime) aparecieron a mediados de 2007. A finales de 2007, los mercados de valores de Estados Unidos empezaron a caer, y la caída se hizo más fuerte a principios de 2008. Otros problemas económicos, como el aumento del precio del petróleo y la falta de crédito, hicieron que la gente se preocupara aún más por el futuro económico de Estados Unidos. La Bolsa de Valores de Nueva York reaccionaba a cada rumor financiero. Muchos creen que esto causó la caída repentina del banco de inversión Bear Stearns, que antes no mostraba grandes problemas. En marzo de 2008, en pocos días, fue vendido a un precio muy bajo a JP Morgan Chase, con la ayuda de la Reserva Federal.

Rápidamente, el impacto de las hipotecas de alto riesgo se extendió más allá de Estados Unidos. Los bancos de inversión de todo el mundo sufrieron pérdidas. Las empresas dejaron de comprar bonos por miles de millones de dólares debido a las condiciones del mercado. El Banco Federal de EE. UU. y el Banco Central Europeo intentaron ayudar a los mercados inyectando dinero a los bancos. También bajaron las tasas de interés para animar a los préstamos. Sin embargo, estas ayudas no resolvieron la falta de dinero disponible (crisis de liquidez) a corto plazo. Los bancos seguían desconfiando y no querían prestarse dinero entre ellos, porque no sabían cuántos préstamos malos podían tener sus competidores. La falta de crédito para bancos, empresas y personas amenazaba con una recesión, pérdida de empleos y quiebras. En el Reino Unido, el banco Northern Rock pidió un préstamo de emergencia para sobrevivir, lo que causó que los clientes retiraran 2 mil millones de libras. El banco fue nacionalizado más tarde. En Estados Unidos, el banco Bear Stearns casi colapsa, lo que generó una crisis de confianza en el sector financiero.

El uso excesivo de dinero prestado para invertir (apalancamiento) y la especulación bancaria se mencionan como causas de la crisis. El Banco Mundial dijo en un informe de 2019 que la crisis fue causada por el riesgo excesivo que tomaron los bancos. Los bancos aumentaron su deuda, bajaron sus estándares para dar préstamos e invirtieron en instrumentos financieros complejos.

El pánico en la bolsa

Después de un breve respiro en primavera, los mercados de valores de Estados Unidos volvieron a caer mucho. En junio, las caídas superaron el 20%, lo que se considera un "mercado bajista". Esto fue causado por malas noticias en el sector financiero, con las primeras declaraciones de bancarrota. Un ejemplo fue la caída del banco IndyMac, la segunda quiebra más grande en la historia del país en términos de dinero. Existía el riesgo de que otros bancos regionales también pudieran quebrar.

La crisis se volvió aún más peligrosa para la economía de Estados Unidos cuando las dos empresas hipotecarias más grandes del país, Freddie Mac y Fannie Mae, que manejaban la mitad del mercado de hipotecas de viviendas, fueron atacadas por especuladores. A principios de julio, el gobierno de Estados Unidos y la Reserva Federal tuvieron que anunciar otro rescate para estas empresas. Esta decisión preocupó a algunos, quienes pensaron que estos rescates solo harían que los inversores fueran más imprudentes en el futuro, usando dinero público para sus riesgos. Durante ese tiempo, la Reserva Federal y otros bancos centrales siguieron inyectando cientos de miles de millones de dólares, euros o libras esterlinas en el mercado.

El 15 de septiembre, el banco de inversión Lehman Brothers se declaró oficialmente en bancarrota. Al mismo tiempo, el banco de inversión Merrill Lynch fue comprado por Bank of America a la mitad de su valor real. Los candidatos a la presidencia de Estados Unidos y la prensa empezaron a llamar a la situación "pánico financiero" y "colapso". Los bancos de inversión se unieron con los bancos comerciales para ser mejor controlados y regulados bajo las mismas leyes más estrictas.

La extensión a la economía global

Las economías de todo el mundo se vieron afectadas por la falta de crédito. Algunos gobiernos nacionalizaron bancos, como en Islandia y Francia. Los bancos centrales de Estados Unidos, Canadá y algunas partes de Europa coordinaron una reducción de las tasas de interés para aliviar la crisis.

Los precios de las acciones subieron y bajaron con las noticias de quiebras, compras y rescates. Esto reflejaba la confianza de los inversores en el sistema bancario. Mientras que las acciones de los bancos se vieron afectadas por deudas dudosas, los minoristas (tiendas) también sufrieron porque la confianza de los consumidores disminuyó con la caída de los precios de las viviendas.

El dólar estadounidense se depreció constantemente y el déficit comercial siguió batiendo récords. La ventaja de exportar con un dólar débil fue anulada por el aumento de los precios del petróleo, del cual Estados Unidos importa el 50%. Millones de familias empezaron a perder sus casas. Empresas como General Motors, Ford, Chrysler y muchas aerolíneas tuvieron serias dificultades. Los índices de confianza del consumidor cayeron a sus niveles más bajos en décadas, y el desempleo aumentó en Estados Unidos y otros países desarrollados.

2009

Para marzo de 2009, los mercados de valores y bonos se recuperaron un poco. También disminuyó la presión sobre algunas empresas financieras de Estados Unidos. El FMI (Fondo Monetario Internacional) informó que los sistemas financieros de Europa, Estados Unidos y Japón registrarían pérdidas de 10.1 billones de dólares entre 2007 y 2010. Para volver a tener el mismo capital que antes, los bancos necesitarían recaudar 875 mil millones de dólares en 2009. El FMI incluso sugirió nacionalizar bancos si fuera necesario. La acumulación de activos problemáticos impedía una recuperación económica.

2010

En 2010, la crisis financiera global causó una crisis en el sistema del euro. Fue necesario que el Banco Central Europeo rescatara las economías de Grecia, Irlanda y Portugal. También se rescató el sistema bancario español.

Medidas de los gobiernos y bancos centrales

Desde el inicio de la crisis, las autoridades económicas tomaron diferentes medidas. Inyectaron dinero en el sistema a través de los bancos centrales, intervinieron y nacionalizaron bancos, aumentaron la garantía de los depósitos, crearon fondos millonarios para comprar activos dañados y garantizaron la deuda de los bancos. El objetivo de estas medidas era mantener la capacidad de pago de las empresas financieras, restablecer la confianza entre ellas, calmar los mercados de valores y tranquilizar a las personas que tenían ahorros.

Medidas de los gobiernos

Desde finales de agosto de 2005, el gobierno estadounidense anunció varias medidas para evitar que las familias dejaran de pagar sus hipotecas. Un primer plan de rescate para los bancos se presentó a principios de diciembre de 2007. Tenía dos objetivos: proteger a las familias más vulnerables y controlar la crisis. La medida principal para limitar los impagos de hipotecas fue congelar, bajo ciertas condiciones, las tasas de interés de los préstamos de alto riesgo con tasa variable. El gobierno de Bush también anunció a principios de 2008 un plan de estímulo económico de unos 150 mil millones de dólares.

Buscando una solución a largo plazo, el gobierno de Estados Unidos aprobó un rescate de 700 mil millones de dólares para comprar las deudas problemáticas de Wall Street a cambio de una participación en los bancos. El gobierno quería pedir préstamos en los mercados financieros mundiales y esperaba poder vender los bonos problemáticos una vez que el mercado de la vivienda se estabilizara. El gobierno del Reino Unido lanzó su propio rescate, poniendo 400 mil millones de libras a disposición de ocho de los bancos más grandes del Reino Unido y empresas de vivienda a cambio de una participación en su capital.

Muchas medidas tuvieron un cierto proteccionismo, según denunció la OMC (Organización Mundial del Comercio). Hubo aumentos en los impuestos a las importaciones (aranceles), nuevas medidas no arancelarias y más países recurrieron a medidas para proteger su comercio. Desde principios de 2009, hubo una "disminución significativa" en el compromiso global con el libre comercio debido a la crisis económica. El informe de la OMC dijo que el comercio global se reduciría un 9% ese año. El informe también dio ejemplos de medidas que los países estaban tomando para proteger sus empresas y economías.

Sin embargo, la OMC también aplaudió algunos esfuerzos para promover el comercio global. Por ejemplo, Argentina eliminó impuestos a la exportación de productos lácteos. Brasil extendió un programa de préstamos a los exportadores. China eliminó impuestos a la importación de placas de acero y Filipinas redujo impuestos al trigo y cemento.

Política monetaria

Desde el inicio de la crisis en agosto de 2007, los bancos centrales actuaron rápidamente. Trabajaron para evitar una crisis bancaria generalizada y para limitar sus efectos en el crecimiento económico. La Reserva Federal estadounidense flexibilizó su política monetaria inyectando dinero y, en algunos momentos, ajustó las tasas de interés.

Los bancos tradicionalmente obtienen dinero prestado a corto plazo en el mercado entre bancos. Pero la crisis financiera de 2007 se caracterizó por una gran desconfianza entre los bancos, lo que hizo que las tasas de interés entre ellos subieran. Estas tasas superaron con creces la tasa principal del banco central. Por eso, los bancos centrales intervinieron masivamente para inyectar dinero, esperando así reducir las tensiones en el mercado monetario y restablecer la confianza. La política monetaria también se caracterizó por extender la duración de los préstamos, ampliar las garantías y dar más opciones para obtener financiación.

Además de dar dinero, para reducir el impacto de la crisis financiera en el crecimiento, la Reserva Federal bajó mucho su tasa principal, que pasó del 6% a principios de 2007 al 0.5% a finales de 2008. En cambio, el BCE no bajó su tasa principal.

Los bancos centrales actuaron como "prestamistas de última instancia", prestando dinero adicional a los bancos a cambio de sus activos como garantía. Desde el principio de la crisis, el Banco de Inglaterra tuvo que nacionalizar temporalmente el banco hipotecario Northern Rock en febrero de 2008. En marzo de 2008, la Reserva Federal tuvo que ayudar al banco de inversión Bear Stearns.

El 23 de marzo de 2008, el presidente del BCE, Jean-Claude Trichet, dijo que Europa no necesitaba aumentar los gastos para combatir la crisis financiera global. En su lugar, propuso que los gobiernos actuaran rápidamente para implementar las medidas ya anunciadas.

En marzo de 2009, Timothy Geithner (secretario del Tesoro de Estados Unidos) anunció la creación de sociedades público-privadas. Estas comprarían los préstamos y valores problemáticos de los bancos. El objetivo era que los inversores ganaran mucho dinero para animar las inversiones en este sector y revitalizar los mercados financieros.

La crisis en el cine y el teatro

La crisis financiera de 2008 ha sido tema de varias películas y obras de teatro. Estas producciones buscan explicar las causas de la crisis, mostrando de forma educativa cómo funcionan los mercados financieros, la burbuja inmobiliaria, la especulación y la creación de las hipotecas de alto riesgo. Ya sea en formato documental o con historias de ficción, han intentado mostrar los principios básicos del capitalismo y las consecuencias de la especulación.

Cine

Algunas películas importantes son:

- Inside Job, 2010. Un documental que explica las razones de la crisis y sus efectos.

- Too big to fail (Malas noticias), 2011. Una película basada en un libro, que trata sobre el origen de la crisis, enfocándose en la relación entre las empresas financieras y el gobierno.

- Margin Call, 2011. Esta película muestra las 24 horas antes de que estallara la crisis, a través de los directivos de un banco de inversión.

- La gran apuesta, 2015. Muestra el origen de la crisis, tres años antes de que estallara, a través de la especulación en el mercado inmobiliario.

Teatro

Algunas obras destacadas son:

- En esta crisis no saltaremos por la ventana (2010), de Pedro Montalbán Kroebel. Una obra que critica la ética capitalista, vista por los empleados de una oficina de Lehman Brothers en España.

- ... y la casa crecía (2016), de Jesús Campos. Aborda la crisis desde la perspectiva del crecimiento económico sin control.

Galería de imágenes

-

TED spread (en rojo) aumentó significativamente durante la crisis financiera, reflejando un incremento en el riesgo de crédito.

-

Ejemplo de empresa inmobiliaria afectada por la crisis económica

Véase también

En inglés: 2007–2008 financial crisis Facts for Kids

En inglés: 2007–2008 financial crisis Facts for Kids