Evasión fiscal para niños

La evasión fiscal o evasión de impuestos es cuando una persona o empresa evita pagar los impuestos que le corresponden por ley. Esto se hace de forma ilegal, por ejemplo, ocultando ingresos o bienes, o declarando gastos que no son reales. El objetivo es pagar menos impuestos de lo que deberían.

Cuando la cantidad de dinero evadido es muy grande, se considera un delito fiscal. Esto puede llevar a sanciones graves, incluso penas de cárcel. Si la cantidad es menor, se trata como una infracción administrativa y se castiga con multas.

Contenido

- Conceptos importantes relacionados

- ¿Qué tan grande es el problema?

- ¿Por qué es un problema? Consecuencias de la evasión fiscal

- ¿Cómo se evade el pago de impuestos?

- ¿Cómo se combate la evasión fiscal?

- Casos conocidos de evasión fiscal

- La evasión fiscal en España

- La evasión fiscal en Venezuela

- Véase también

Conceptos importantes relacionados

Un concepto parecido a la evasión fiscal es la elusión fiscal. La elusión fiscal busca reducir el pago de impuestos usando estrategias que, en principio, son legales. Sin embargo, estas estrategias aprovechan vacíos o puntos poco claros en las leyes para evitar pagar lo que se debería. A veces, la palabra "evasión fiscal" se usa para referirse a ambas prácticas.

¿Qué es el dinero "no declarado"?

Se llama dinero negro al dinero que no ha pagado los impuestos correspondientes. Son ganancias obtenidas de actividades legales o no, pero que no se declaran a la Hacienda (la entidad que recauda los impuestos) para no pagar. Se intenta mantener este dinero en efectivo y no depositarlo en bancos, para que el Estado no sepa que existe.

La economía "oculta"

Una parte importante de la evasión fiscal ocurre dentro de la economía sumergida o economía informal. Esta incluye actividades que no cumplen con las normas, como no pagar impuestos, no pagar las cotizaciones a la Seguridad Social o no seguir las reglas laborales. También incluye actividades que son ilegales por naturaleza, como el tráfico de ciertos productos o la delincuencia organizada. En estos casos, el fraude fiscal es a menudo el delito que las autoridades logran probar para detener a los responsables. Un ejemplo famoso es el de Al Capone, un líder criminal de los años 30, a quien, a pesar de cometer muchos delitos, solo se le pudo condenar por fraude fiscal.

¿Qué tan grande es el problema?

La evasión fiscal existe desde hace mucho tiempo. Hoy en día, es más fácil debido a la globalización, la complejidad de las finanzas internacionales y el avance de la tecnología.

Es difícil saber exactamente cuánto dinero se evade, porque es una actividad oculta. Sin embargo, se calcula que, en todo el mundo, el dinero que se esconde de los impuestos es una cantidad enorme. En 2012, la Unión Europea perdió alrededor de 1 billón de euros en ingresos por evasión fiscal.

¿Por qué es un problema? Consecuencias de la evasión fiscal

La evasión fiscal tiene varias consecuencias negativas para los países y sus ciudadanos:

- Debilita al Estado: Al no recibir los impuestos, el gobierno tiene menos dinero para invertir en servicios públicos como la educación, la salud o las carreteras.

- Aumenta la carga para los demás: Los ciudadanos y las empresas que sí pagan sus impuestos tienen que soportar una mayor carga fiscal para compensar lo que otros no pagan.

- Afecta la igualdad: Impide que el dinero se distribuya de manera más justa en la sociedad.

- Crea competencia desleal: Las empresas que evaden impuestos tienen una ventaja sobre las que sí cumplen con la ley.

- Disminuye la confianza: La gente puede perder la confianza en el gobierno y en el sistema si ve que no se combate la evasión.

- Frena la economía: Si el Estado no tiene suficientes ingresos, no puede cubrir las necesidades básicas y la economía se ralentiza.

Aunque la evasión fiscal ocurre en casi todos los países, sus efectos son aún más graves en los países con menos recursos.

¿Cómo se evade el pago de impuestos?

Hay prácticas que son directamente fraude fiscal. Estas ocultan a propósito la actividad que debería pagar impuestos. Algunos ejemplos son:

- El trabajo sin contrato: Cuando una persona trabaja y no está registrada, por lo que no se pagan impuestos ni cotizaciones sociales.

- Facturar sin IVA: No incluir este impuesto en las facturas.

- Declarar gastos falsos: Inventar gastos para que parezca que se ha ganado menos dinero.

- Ocultar ingresos: No declarar todo el dinero que se ha ganado, a veces usando empresas en otros países con leyes fiscales más flexibles.

Otras veces, se usan técnicas para aprovechar vacíos en la ley y evitar pagar impuestos de forma supuestamente legal. Estas prácticas de elusión fiscal a veces se consideran fraude, dependiendo del país o de cómo interpreten la ley las autoridades.

También existen grupos de ciudadanos que se niegan abiertamente a pagar impuestos, como una forma de protesta porque creen que el Estado gasta el dinero de forma incorrecta.

¿Cómo se combate la evasión fiscal?

La evasión fiscal es un problema económico importante, por lo que se combate desde instituciones públicas y también con la ayuda de ciudadanos.

Acciones de los gobiernos

- A nivel nacional: Los gobiernos y sus agencias tributarias (como la Agencia Tributaria en España) luchan contra el fraude de varias maneras:

* Inspección: Revisan las declaraciones de impuestos de personas y empresas para encontrar irregularidades. * Leyes: Crean nuevas leyes y normas para hacer más difícil la evasión. * Concienciación: Informan a los ciudadanos sobre la importancia de pagar impuestos. * Incentivos para denunciar: Algunos gobiernos ofrecen recompensas a quienes denuncian casos de fraude. * Amnistía fiscal: A veces, los gobiernos permiten que el dinero oculto se declare pagando menos impuestos, para que vuelva a la economía legal. Esta medida es a menudo debatida.

- A nivel internacional: Como la evasión fiscal a menudo involucra a varios países, es necesaria la cooperación internacional. Algunas iniciativas importantes son:

* Proyecto BEPS de la OCDE: Un plan con medidas para combatir el fraude fiscal internacional. * Paquete de lucha contra la elusión fiscal de la Unión Europea: Iniciativas para fortalecer las normas contra la elusión fiscal de las empresas.

El papel de los ciudadanos

Algunos casos importantes de evasión fiscal se descubrieron gracias a la acción de ciudadanos. Estos revelaron documentos secretos de bancos o despachos de abogados, mostrando la identidad de personas y empresas con cuentas ocultas en otros países. Algunos de los casos más conocidos son:

- Lista Falciani (2010)

- Luxemburgo Leaks (2014)

- Swiss Leaks (2015)

- Football Leaks (2016)

- Papeles de Panamá (2016)

- Papeles del Paraíso (2017)

- Papeles de Pandora (2021)

Casos conocidos de evasión fiscal

Personas y empresas

Se han descubierto muchos casos de fraude fiscal entre deportistas, artistas, políticos y empresarios. Algunos de ellos salieron a la luz gracias a las filtraciones de datos mencionadas antes, como la Lista Falciani o los Papeles de Panamá.

La evasión fiscal es más común en empresas grandes. Algunos ejemplos de grandes compañías que han sido multadas o investigadas son:

- Apple: Multada por la Comisión Europea en 2016 por impuestos no pagados en Irlanda.

- Amazon: Multada por la Comisión Europea en 2017.

- Google: Multada por Reino Unido en 2016.

- Starbucks: Multada por la Comisión Europea en 2015.

- Bancos suizos como Credit Suisse, HSBC y UBS: Multados por Estados Unidos por ayudar a clientes a evadir impuestos o a ocultar el origen de dinero.

- Deutsche Bank: Multado por Estados Unidos por problemas relacionados con hipotecas.

- Dolce & Gabbana: Condenados por evasión de impuestos.

Otras empresas como IKEA, McDonald's e Inditex también han sido investigadas por prácticas de elusión fiscal.

Listas públicas de deudores

En algunos países, el gobierno publica una lista de las personas y empresas que deben grandes cantidades de dinero en impuestos. Esto se hace para presionarlos a pagar. En España, desde 2015, la agencia tributaria publica una lista de quienes deben más de un millón de euros. En 2016, esta lista tenía 4.549 nombres y el dinero total adeudado era de 15.400 millones de euros. Esta medida ha ayudado a recuperar miles de millones de euros.

La evasión fiscal en España

Según estudios, el fraude fiscal en España en 2011 fue de unos 59.515 millones de euros. La mayor parte de este fraude (71,8%) corresponde a grandes empresas. Para comparar, los ingresos fiscales del Estado ese mismo año fueron de 161.154 millones de euros.

Es importante saber que muchas de las grandes empresas españolas tienen presencia en paraísos fiscales, que son países con leyes fiscales muy flexibles. Esto les permite pagar menos impuestos.

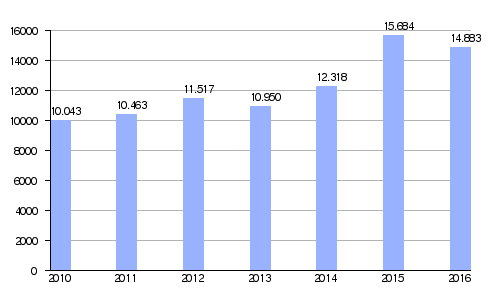

La AEAT (Agencia Estatal de Administración Tributaria) de España, que es parte del Ministerio de Hacienda, tiene como una de sus funciones principales perseguir el fraude fiscal. En 2016, lograron detectar 14.883 millones de euros en impuestos no pagados. Sin embargo, una parte de este dinero detectado no se llega a cobrar por diversas razones.

Según expertos, España dedica menos recursos a la lucha contra el fraude que otros países. Un aumento en el personal de la agencia tributaria podría generar más ingresos para el Estado.

Muchos personajes públicos españoles, como actores, deportistas y políticos, fueron señalados como evasores cuando se publicó en 2016 la lista de personas relacionadas con empresas en Panamá que se usaban para evadir impuestos.

| Fraude fiscal detectado en España entre 2010 y 2016 (en millones de euros) |

|---|

|

| Fuente: Agencia Tributaria |

| Gráfica elaborada por: Wikipedia |

¿Qué pasa si se evade mucho dinero?

En el Código Penal español, evadir el pago de impuestos o disfrutar de beneficios fiscales de forma indebida se considera un delito si la cantidad supera los 120.000 euros.

Si la cantidad es menor de 120.000 euros, es una infracción administrativa y se castiga con multas e intereses. Pero si se supera esa cantidad, ya es un delito penal y puede llevar a penas de cárcel.

La evasión fiscal en Venezuela

En Venezuela, un sistema de control de cambio que existió desde 2003 llevó a muchos casos de fraude fiscal y mal uso del sistema. Se entregaron divisas (moneda extranjera) a empresas que luego no declaraban ni pagaban impuestos. Se ha dicho que este fraude contribuyó a la situación económica del país. En 2012, un ministro admitió que se habían perdido alrededor de 25.000 millones de dólares, lo que aumentó la deuda del país.

Véase también

En inglés: Tax evasion Facts for Kids

En inglés: Tax evasion Facts for Kids

- Fraude bancario

- Economía sumergida en España

- Desigualdad de ingreso

- Elusión fiscal

- Paraíso fiscal

- Resistencia fiscal

- Delincuencia empresarial