Enron para niños

Datos para niños Enron |

||||

|---|---|---|---|---|

|

||||

|

||||

| Tipo | Compañía de Servicios Públicos | |||

| Industria | Energía | |||

| Forma legal | sociedad por acciones | |||

| Fundación | Omaha, Nebraska (1985) | |||

| Fundador | Kenneth Lay | |||

| Disolución | 2001 | |||

| Sede central | Enron Complex 1400 Smith Street Houston, Texas Estados Unidos |

|||

| Presidente | Kenneth Lay | |||

| Personas clave | Kenneth Lay, Fundador, Gerente y director ejecutivo Jeffrey Skilling, Presidente, director ejecutivo y COO Andrew Fastow, Director Financiero Rebecca Mark-Jusbasche, Vice Gerente, Gerente y director ejecutivo de "Enron International" Stephen F. Cooper, director ejecutivo Interino y CRO |

|||

| Productos | gas natural | |||

| Ingresos | 100 789 000 000 dólares estadounidenses | |||

| Beneficio neto | 979 000 000 dólares estadounidenses | |||

| Activos | 65 503 000 000 dólares estadounidenses | |||

| Empleados | 21.000 aprox. (2001) | |||

| Sitio web | www.enron.com | |||

| Cronología | ||||

|

||||

Enron Corporation fue una gran empresa de energía con sede en Houston (Texas). Llegó a tener más de 21.000 empleados a mediados de 2001.

Enron se formó en 1985 al unirse dos empresas de gas: Houston Natural Gas e InterNorth. Kenneth Lay, quien fue presidente de Houston Natural Gas, lideró Enron casi desde el principio. Al principio, la empresa manejaba tuberías de gas en Estados Unidos.

Luego, Enron creció mucho. Empezó a trabajar con contratos de gas natural y a construir plantas de energía en todo el mundo. Se hizo muy famosa internacionalmente.

Enron también se expandió a otros sectores, como la electricidad y las comunicaciones. La revista Fortune la nombró "la empresa más innovadora de Estados Unidos" por cinco años seguidos (1996-2000). También estuvo en la lista de los 100 mejores empleadores.

Sin embargo, la buena imagen de Enron empezó a cambiar. Hubo rumores de pagos indebidos para conseguir contratos en varios países. Además, la empresa usó trucos contables con la ayuda de su auditora, Arthur Andersen. Esto creó uno de los mayores engaños empresariales conocidos.

En agosto de 2000, las acciones de Enron valían mucho, casi 90 dólares cada una. Pero a principios de 2001, el precio bajó rápidamente. Se descubrió que las ganancias de Enron venían de negocios con sus propias empresas, lo que ocultaba grandes pérdidas. Cuando el engaño se hizo público, Enron se derrumbó.

La empresa pidió protección por bancarrota en Europa en noviembre de 2001 y en Estados Unidos en diciembre de 2001. Desde entonces, "Enron" se convirtió en un ejemplo de engaño empresarial en la cultura popular.

Contenido

- Enron: Una Historia de Negocios y Lecciones

- Consecuencias y Lecciones Aprendidas

- Galería de imágenes

- Véase también

Enron: Una Historia de Negocios y Lecciones

¿Cómo Funcionaba el Mercado del Gas Natural en Estados Unidos?

El mercado del gas natural tiene tres partes: los productores (que extraen el gas), los transportistas (dueños de las tuberías) y los clientes. Para que los precios fueran estables, el gobierno de Estados Unidos reguló mucho este mercado desde 1938. Esto causó escasez de gas.

La regulación hizo que el negocio del gas fuera un monopolio. Una empresa de tuberías conectaba al productor con la ciudad. Los clientes no podían negociar directamente con los productores.

En los años 70 y principios de los 80, las empresas de tuberías dependían de cuánto gas podían vender. Por eso, firmaron contratos largos para comprar todo el gas que los productores pudieran venderles.

En 1978, algunas reglas empezaron a cambiar. Se liberaron un poco los precios. En los años 80, la demanda de gas bajó. Las empresas de tuberías se quedaron con mucho gas contratado y sin clientes.

En 1984, una comisión de energía (FERC) liberó a los clientes del monopolio de las tuberías. En 1985, la FERC ordenó el "acceso abierto" para transportar gas. Así, un consumidor podía comprar gas directamente y transportarlo por las tuberías.

De repente, las empresas de tuberías tenían contratos para comprar gas ilimitado a precios altos. Los productores podían vender gas caro a las empresas de tuberías y comprar gas barato a otras para revenderlo. Las empresas de tuberías tuvieron que cambiar sus estrategias o reestructurarse.

La Formación de Enron

El fin del monopolio del gas llevó a muchas fusiones y quiebras. En julio de 1985, Houston Natural Gas Company (HNG) se unió con InterNorth Inc. HNG tenía tuberías de este a oeste, y InterNorth de norte a sur.

InterNorth era una empresa grande y cuidadosa. Buscaba unirse con otra empresa de tuberías para ser más fuerte. Encontraron a Houston Natural Gas, dirigida por Kenneth Lay. Lay había duplicado el tamaño de HNG comprando otras empresas.

Las negociaciones llevaron a que Lay se convirtiera en el líder de la nueva empresa. Aunque al principio la sede se mudó a Omaha, pronto regresó a Houston, el centro de la industria energética.

En 1986, la empresa se llamó "HNG-InterNorth". Buscaron un nuevo nombre. Lay y su secretaria propusieron "Enteron", pero lo acortaron a "Enron" por su parecido con una palabra griega.

El famoso logo de la "E torcida" de Enron fue creado a mediados de los 90 por el diseñador Paul Rand.

Con el precio del gas bajando, Enron parecía tener un futuro incierto. Lay usó los recursos de la antigua InterNorth para impulsar la nueva Enron. La empresa despidió personal y vendió propiedades para reducir sus deudas.

Un Problema Temprano: Enron Oil

En 1987, Enron tuvo un problema similar a los que tendría en 2001. Dos de sus operadores de petróleo, Louis Borget y Thomas Mastroeni, estaban haciendo operaciones extrañas.

Estos operadores trabajaban en Enron Oil Co., una unidad que compraba y vendía futuros de petróleo. Básicamente, apostaban en el mercado. Un banco alertó a Enron sobre transferencias de dinero sospechosas.

Enron Oil estaba generando ganancias, lo que ayudaba a la imagen de la empresa. Los auditores de Enron descubrieron que una cuenta bancaria había sido abierta con documentos falsos.

Borget y Mastroeni dijeron que movían ganancias de un año a otro. Pero los auditores no les creyeron. También encontraron transferencias de dinero a una persona llamada "M. Yass" en el Líbano, lo que parecía un engaño.

Kenneth Lay, el líder de Enron, permitió que los operadores siguieran trabajando, pero sin poder abrir cuentas. Sin embargo, ellos siguieron haciendo contratos por millones de dólares, muchos de ellos falsos.

Cuando se descubrieron estas operaciones en octubre de 1987, Enron casi quiebra. Borget y Mastroeni fueron despedidos y declarados culpables de fraude. Lay dijo que había sido engañado.

Nuevos Horizontes y Estrategias

Kenneth Lay dio mucha libertad a sus empleados. Buscó personas que pudieran aprovechar las nuevas oportunidades en el mercado de la energía. Dos de los más importantes fueron Rebecca Mark y Jeff Skilling.

Rebecca Mark era muy buena negociando proyectos de energía en otros países. Ella convenció a Lay de crear una división internacional, que se llamó "Enron International".

Jeff Skilling era un consultor que tuvo una idea clave: crear un "Banco de Gas". Este banco actuaría como intermediario entre compradores y vendedores de gas natural. Así nació Enron Gas Services, que luego se llamó Enron Capital and Trade Resources (ECT).

Skilling quería que la energía se negociara como si fueran acciones en la bolsa. En 1991, convenció a Enron de usar un método contable llamado "valoración a precios de mercado" (mark-to-market). Este método permitía registrar ganancias futuras de inmediato, incluso si el dinero no había llegado.

El "Banco de Gas" de Enron

Para competir, Enron necesitaba un plan para ganar mucho dinero. Jeffrey Skilling propuso la idea del "Banco de Gas". Había mucho gas disponible y mucha demanda, pero no había un intermediario.

En el modelo de Skilling, Enron sería el "banco" donde los productores "depositaban" su gas. Esto les gustaba a los productores porque Enron les conseguía contratos a largo plazo. A los consumidores también les gustaba porque podían saber el costo del gas por años.

Enron se beneficiaba al asegurar un gran suministro de gas por mucho tiempo y ganar dinero como intermediario. Así, Enron pasó de transportar gas a negociar futuros de gas. Fue pionera en tratar el gas natural como una "mercancía".

Este modelo generó ganancias rápidamente. Enron vendía contratos de gas a diez años a precios mucho más altos que el promedio. Esto hizo que las plantas de energía a gas fueran más atractivas para los inversores.

El "Banco de Gas" también abrió otras oportunidades. Enron empezó a prestar dinero a productores de gas y petróleo. A cambio, ellos prometían venderle los hidrocarburos a un precio fijo. Enron podía "almacenar" el gas bajo tierra como garantía.

En 1990, el New York Mercantile Exchange (NYMEX) empezó a negociar futuros de gas. Esto dio un precio de referencia confiable para los contratos de gas.

Kenneth Lay contrató a Skilling en 1990. Skilling trajo a los mejores talentos, incluyendo a Andrew Fastow, quien se convertiría en su mano derecha.

Skilling insistió en usar la contabilidad "mark-to-market". Este sistema calculaba el valor de un activo basándose en su precio actual de mercado. Pero en el caso de Enron, era arriesgado porque los mercados de gas no eran tan estables.

La SEC (Comisión de Valores de EE. UU.) aprobó este método para Enron en 1992. Esto permitió a Enron manipular el valor de la empresa. Podía registrar ganancias hipotéticas de proyectos de inmediato, inflando sus ingresos.

Enron se convirtió en la primera empresa no financiera en usar este método para contratos a largo plazo. Esto le permitía mostrar grandes ganancias sin haber recibido dinero real. Para seguir creciendo, Enron necesitaba constantemente nuevos proyectos para generar más ingresos "hipotéticos".

Este tipo de contabilidad hizo que las finanzas de Enron fueran muy flexibles. Las ganancias parecían aparecer "mágicamente". Con el tiempo, Enron se convirtió más en un banco global que en una empresa de energía.

Proyectos Internacionales: La Planta de Teesside (Reino Unido)

Uno de los primeros proyectos de Enron fuera de Estados Unidos fue una planta de energía a gas en Teesside, Inglaterra. Aunque Inglaterra usaba carbón, el gobierno de Margaret Thatcher empezó a permitir el uso de gas.

Enron consiguió la aprobación para construir la planta y firmó un contrato para obtener gas del Mar del Norte. La construcción comenzó en 1990 y la planta empezó a operar en 1993. Al principio fue un éxito.

Pero luego, el precio del gas natural en Gran Bretaña bajó mucho, por debajo del precio que Enron había acordado pagar.

La planta de Teesside fue clave para crear Enron Development (luego Enron International). Esta unidad se encargaba de construir plantas de energía a gas natural fuera de Norteamérica.

Crecimiento Rápido y Rivalidades

Durante los años 90, Rebecca Mark y Jeff Skilling fueron muy importantes en Enron. Había una fuerte competencia entre ellos. Skilling creía que el futuro de la empresa estaba en el comercio, sin necesidad de tener muchas propiedades físicas. Mark, en cambio, quería que la empresa creciera comprando o construyendo plantas.

Mark viajó por el mundo buscando proyectos de energía. Skilling, por su parte, convirtió su división (ECT) en un banco de inversión para la energía.

Al principio, Mark parecía tener más éxito. Su equipo buscaba cerrar negocios, a veces sin importar si eran realmente rentables. Los empleados ganaban grandes bonos solo por cerrar tratos. Muchos de esos negocios terminaron siendo malos para la empresa.

Enron se expandió a Europa, el Caribe, Sudamérica y Medio Oriente. El proyecto más grande de Mark fue la planta de energía en Dabhol, India.

Mientras tanto, Skilling expandía su negocio comercial. La desregulación en Estados Unidos abrió el mercado de la electricidad. En 1995, Enron abrió una oficina en Londres para comerciar energía y gas.

En este período, Lou Pai, quien trabajaba con Skilling, fue ascendido. Se encargaría de las nuevas oportunidades en el mercado eléctrico.

Skilling convenció a la empresa de que el modelo del "Banco de Gas" podía aplicarse a la electricidad. Kenneth Lay viajó por el país promoviendo la desregulación de los servicios eléctricos. En 1997, Enron compró la empresa eléctrica Portland General Electric Corp.

Enron también empezó a desarrollar "derivados" energéticos. Estas herramientas ayudaban a las empresas a protegerse de los cambios en el precio de la energía.

Skilling también trabajó para tener más poder que Mark. Hizo que su división (ECT) financiara a otras, incluyendo Enron International. Así, Skilling podía controlar y criticar los gastos de Mark.

Negocios en Latinoamérica

- Argentina

La relación de Enron con Argentina comenzó en 1988. Enron quería instalar una planta de gas natural líquido y construir tuberías. El ministro argentino, Rodolfo Terragno, no aceptó las condiciones de Enron, que eran muy desfavorables para el Estado.

Terragno recibió presiones, incluso una llamada del hijo del vicepresidente de Estados Unidos, George W. Bush. Pero el ministro se mantuvo firme y el proyecto no se aprobó.

Enron llegó a Argentina a fines de 1992, cuando el gobierno privatizó la empresa estatal de gas. Enron Pipeline Company Argentina S.A. (EPCA) se convirtió en accionista principal de Transportadora de Gas del Sur S.A. (TGS), una de las principales empresas de transporte de gas.

Desde el año 2000, Enron Argentina ofreció servicios de energía para ayudar a las empresas a reducir costos. Hacía transacciones financieras de energía y operaciones de prepago.

Enron también adquirió una planta termoeléctrica. Esto le permitió avanzar en la venta de energía y en la gestión de riesgos. La empresa decía que su participación en TGS era independiente y que sus nuevos servicios necesitaban "capital intelectual".

Una de las grandes apuestas de Enron era Internet. Estaban trabajando en una versión local de Enron Online. Este sitio permitiría obtener información y hacer operaciones comerciales.

- República Dominicana

Enron llegó a República Dominicana en 1993, junto con Smith Cogeneration International Co. Firmaron un contrato para construir una planta generadora de electricidad sobre barcazas.

Estas plantas flotantes eran más fáciles de construir y financiar. Además, si el comprador no pagaba, la planta podía ser remolcada y vendida en otro lugar.

La planta, llamada Smith & Enron Cogeneration Limited Partnership (SECLP), empezó a operar en 1994. Sin embargo, tuvo problemas de funcionamiento y un conflicto con un hotel cercano por residuos.

- Bolivia y Brasil

En 1993, Bolivia y Brasil firmaron un contrato para la compra de gas. Se necesitaba un gasoducto para unir ambos países.

En 1994, YPFB (empresa boliviana) y Enron International firmaron un acuerdo para construir y operar el gasoducto. Enron tendría el 40% de participación. Este acuerdo se mantuvo en secreto.

El contrato sometía a Bolivia a las leyes de Nueva York y daba a Enron exclusividad para otros gasoductos. También garantizaba a Enron ganancias anuales del 18.5%.

Enron nunca consiguió el dinero para construir el gasoducto. En 1996, Petrobras (empresa brasileña) ofreció financiarlo. Pero el presidente de Bolivia, Sánchez de Lozada, mantuvo el acuerdo con Enron.

YPFB fue privatizada y dividida en varias empresas. Enron y Shell formaron una sociedad que se quedó con el 50% de Transredes S.A., la empresa que administraba los gasoductos en Bolivia.

Gracias a un decreto, Enron obtuvo una participación en el gasoducto Bolivia-Brasil sin invertir nada. El Banco Mundial confirmó que Enron no aportó dinero. El gasoducto fue construido por Petrobras y empezó a operar en 1999.

También se construyó otro gasoducto a Cuiabá, Brasil. Enron era el socio mayoritario en este proyecto. Sin embargo, este proyecto también tuvo problemas. Enron vendió parte de su participación a una empresa de Andrew Fastow (LJM) y luego la volvió a comprar.

En 2008, el gobierno boliviano nacionalizó el 50% de Transredes.

La Corporación de Energía Dabhol (India)

.jpg)

En 1991, India abrió su sector energético a inversores extranjeros. Enron vio una oportunidad. En 1992, Enron y General Electric firmaron un acuerdo para construir el proyecto Dabhol.

La empresa se llamó Corporación de Energía Dabhol (DPC). Enron era dueña de la mayoría (80%). El proyecto se dividía en dos fases. La primera era una planta para producir 740 MW. La segunda, mucho más grande, usaría gas natural líquido importado.

Varios partidos políticos de India se opusieron al proyecto por su alto costo. Pero bajo presión de Enron, el gobierno local lo aprobó en 1993. El costo total se estimó en 2.800 millones de dólares. El estado de Maharashtra se comprometió a comprar el 90% de la energía producida.

Aunque el acuerdo parecía asegurar las ganancias, el proyecto era muy arriesgado. Era muy costoso, producía energía cara y usaba materias primas importadas en un país con mucha pobreza.

En 1995, un nuevo gobierno en Maharashtra ordenó suspender el proyecto. Enron exigió compensaciones. El gobierno de Estados Unidos presionó a India para que el proyecto continuara.

Finalmente, en 1996, se llegó a un nuevo acuerdo. Enron se comprometió a reducir el precio de la energía. La primera fase de la planta empezó a operar en 1999.

Pero el precio de la energía de Dabhol seguía siendo muy alto. El gobierno de Maharashtra se endeudó. Enron perdió casi todo el dinero invertido en India. La planta quedó sin funcionar por varios años.

En 2005, una empresa india adquirió la instalación y la reactivó. En 2012, India sufrió grandes cortes de electricidad, lo que generó dudas sobre su infraestructura.

En 1999, Human Rights Watch acusó a Enron de problemas con los derechos de las personas en India.

Incursión en las Energías Renovables

- Energía Solar

Enron entró en el negocio de las energías renovables a fines de 1994. Se asoció con AMOCO para formar Amoco/Enron Solar. Esta empresa fabricaba células de energía solar fotovoltaica.

En 1999, BP-Amoco compró la participación de Enron en Solarex, creando BP Solar. Después de esto, Enron se centró en la energía eólica.

- Energía Eólica

Enron también quiso entrar en la industria eólica. En ese momento, la gente valoraba las energías "verdes" o limpias.

En 1997, Enron compró Zond Corporation, el principal desarrollador de proyectos de energía eólica en Estados Unidos. La llamó Enron Wind Systems. Esto le dio a Enron una reputación de empresa innovadora.

La American Wind Energy Association (AWEA) aplaudió la compra. Kenneth Lay dijo que las energías renovables serían importantes en el futuro. Enron promovió mucho la energía eólica.

Sin embargo, los proyectos de energía eólica eran costosos y poco confiables. El negocio no generaba ganancias. Enron empezó a presionar para que se crearan leyes que favorecieran las energías renovables.

En 1999, el Estado de Texas, con George W. Bush como gobernador, aprobó una ley que obligaba a los consumidores a comprar electricidad de energías renovables. Esto creó un gran mercado para la energía eólica.

Después de la bancarrota de Enron, General Electric compró Enron Wind Systems en 2002.

Enron Servicios de Energía

.JPG)

Lou Pai, un experto en matemáticas, fue nombrado Director General de Enron Energy Services (EES). Esta unidad buscaba suministrar gas, electricidad y servicios de gestión directamente a empresas y hogares.

EES se centró en California, un estado con mucha población y demanda de energía. En 1997, Enron compró Portland General Electric (PGE), una empresa eléctrica.

La estrategia de EES incluía el uso de medidores eléctricos inalámbricos. Enron prometía a sus clientes ahorros anuales del 5% al 15%.

Pero la desregulación del mercado no avanzó como se esperaba. EES cambió su estrategia y se centró en grandes clientes. Sin embargo, los costos de energía superaron las estimaciones y los ahorros fueron menores. EES perdía dinero.

Lou Pai dejó la empresa en el año 2000. Vendió muchas acciones de Enron, lo que le permitió tener mucho dinero.

El Negocio de los Derivados Energéticos

Enron también empezó a operar con "derivados". Estos son contratos financieros basados en un producto, como el gas natural o la electricidad. Eran prácticas complejas y poco reguladas.

El negocio de derivados de Enron era similar a las "opciones" de compra o venta de acciones. Pero en lugar de inversores individuales, sus clientes eran grandes industrias. Una empresa podía comprar una "opción de compra" de gas a un precio fijo, protegiéndose de aumentos de precio.

Este tipo de contrato era nuevo en el sector energético. Enron tenía una excepción del gobierno de Estados Unidos que le permitía operar sin una licencia especial ni registrarse en la SEC. Esto era muy inusual.

Enron podía establecer sus propias reglas para los derivados. En el año 2000, una ley reforzó esta excepción.

El negocio de los derivados creció enormemente. Para fines de 2000, casi un tercio de los activos de Enron (21.000 millones de dólares) provenía de derivados. Este crecimiento se debió a la falta de reglas y supervisión. Enron podía inflar sus ganancias ajustando las "suposiciones" de precios futuros. El único control era su auditor, Arthur Andersen.

Enron fue elogiada por sus herramientas financieras. Pero no solo vendía derivados de gas y electricidad, sino de muchos otros productos.

La caída de Enron se atribuyó en parte al uso arriesgado de los derivados y de las "entidades de propósito especial". Enron decía estar cubierta, pero usaba sus propias entidades, lo que era como hacer transacciones consigo misma.

El Principio del Fin

En 1996, Jeff Skilling se convirtió en el Director de Operaciones (COO) de Enron. Esto lo puso en línea para reemplazar a Lay como director ejecutivo. Con la salida de otro ejecutivo, Richard Kinder, no había nadie que mantuviera la prudencia en los gastos.

Enron tenía mucha deuda, y Lay, Skilling y Mark eran muy derrochadores. Skilling duplicó el personal de Enron entre 1996 y 1997.

Skilling también impuso una cultura de trabajo muy dura. Quería eliminar a los menos aptos y contratar a los mejores. Andrew Fastow fue nombrado Director Financiero en 1996.

En 1997, Enron usó una nueva empresa, Chewco, para ocultar deudas de un fondo de inversión llamado JEDI. Esta fue la primera de muchas "sociedades fantasma" creadas por Fastow para esconder deudas e inflar el valor de los activos.

Skilling exploró nuevos mercados para el "modelo Enron", incluyendo el tiempo, el papel, los plásticos y el agua. Enron se convirtió en un gran "creador de mercados" financieros.

En 1998, Rebecca Mark creó una nueva empresa de agua llamada "Azurix", que terminó en un desastre. Lou Pai también tuvo problemas con su división. Ambos se retiraron en el año 2000, vendiendo sus acciones justo a tiempo.

El último gran proyecto de Enron fue una red de cables de fibra óptica para Internet. Querían aplicar su modelo comercial para crear un mercado global de ancho de banda.

Sin embargo, hubo problemas técnicos y Enron entró en un negocio ya saturado. Skilling, quien tanto luchó por el control de Enron, terminó en el centro de la tormenta. Mark y Pai, en cambio, se beneficiaron y se fueron antes del colapso.

La Gestión de Recursos Humanos

Enron adoptó una "mentalidad del talento". Creía que las empresas exitosas tenían "estrellas" que debían ser muy bien recompensadas.

Skilling cambió la cultura de la empresa. Contrató a los mejores graduados y MBA. A cambio de horarios agotadores, Enron ofrecía muchos beneficios a sus empleados.

Skilling creó el Comité de Evaluación de Desempeño (PRC), un sistema muy estricto. Los empleados eran evaluados dos veces al año. Los mejores recibían grandes incentivos, mientras que los peores eran despedidos.

Aunque se decía que era para mejorar la empresa, los empleados sentían que solo importaban las ganancias. Esto creó una competencia interna feroz y un ambiente de paranoia.

Los empleados buscaban cerrar muchos negocios, a menudo sin importar la calidad, solo para obtener una buena calificación. El proceso se volvió político, con empleados y gerentes haciendo acuerdos para obtener buenas evaluaciones.

Andrew Fastow usaba este sistema para vengarse de quienes lo criticaban.

La evaluación era difícil porque el personal cambiaba mucho y los negocios de Enron eran muy "innovadores". Las evaluaciones se hacían más por el "potencial" que por el rendimiento real.

Rebecca Mark y Lou Pai, considerados "talentosos", tuvieron divisiones que perdieron millones. Pero se les dieron nuevas oportunidades y se retiraron con mucho dinero antes de la quiebra. Esto muestra una paradoja: ¿es bueno premiar el "talento" si no se traduce en buenos negocios?

Enron se enorgullecía de tener un "mercado abierto" de recursos humanos. Cualquiera podía pedir el puesto que quisiera. Esto llevó a que los mejores empleados fueran "robados" de otros departamentos, dejando vacíos.

Los ejecutivos de Enron recibían grandes bonos y opciones sobre acciones. Esto hizo que todos se enfocaran en aumentar el valor de las acciones de la empresa. En 2000, los 200 empleados mejor pagados recibieron 1.400 millones de dólares.

Entidades de Propósito Especial (SPE)

Enron usó las "Entidades de Propósito Especial" (SPE) para financiar y manejar riesgos. Las SPE eran empresas creadas para un fin específico. Tenían activos pero no deudas, lo que les permitía obtener préstamos más baratos.

Enron no daba muchos detalles sobre sus SPE. Estas empresas eran creadas por Enron, pero se decía que tenían inversores independientes. Esto permitía a Enron ocultar deudas y exagerar sus ganancias.

Enron también "vendía" activos a sus SPE para generar ganancias rápidas, aunque estas ventas eran simuladas. Las SPE se convirtieron en una herramienta clave para Enron. En 1999, las operaciones con SPE inflaron las ganancias de Enron en 248 millones de dólares.

Algunas de las SPE más importantes fueron Jedi, Chewco, Whitewing, las empresas LJM y las Raptors.

- JEDI y Chewco

En 1993, Enron creó un acuerdo de inversión conjunta llamado JEDI con un fondo de pensiones de California. En 1997, Enron quería que este fondo se uniera a una nueva inversión, pero el fondo quería salir de JEDI.

Si JEDI se disolvía, Enron tendría que mostrar sus deudas y pérdidas. Para evitarlo, Andrew Fastow creó una SPE llamada Chewco Investments LP. Chewco compraría la participación del fondo en JEDI. El nombre "Chewco" era un chiste, por el personaje Chewbacca de la película La Guerra de las Galaxias.

Para que Chewco no apareciera en los balances de Enron, necesitaba inversores independientes. Pero en realidad, fue financiada por préstamos garantizados por acciones de la propia Enron. Michael Kopper, quien manejaba Chewco, seguía las órdenes de Fastow.

Gracias a Chewco, Enron pudo reportar 405 millones de dólares en ganancias que no existían y ocultar 628 millones de dólares en deudas entre 1997 y 2001. Cuando se descubrió, Enron tuvo que mostrar estas pérdidas, lo que contribuyó a su caída.

- Whitewing y Osprey

En diciembre de 1997, Enron formó Whitewing Associates LP con un inversor externo. Dos años después, Enron vendió bonos de Osprey Trust. Osprey compraría una parte de Whitewing, y ese dinero volvería a Enron a cambio de activos.

Enron seguía teniendo mucha influencia sobre Whitewing. Esta estrategia permitió que Whitewing no apareciera en los balances de Enron. Entre 1999 y 2001, Whitewing compró activos de Enron por 2.000 millones de dólares, usando acciones de Enron como garantía. Estas transacciones se registraron como ventas, pero en realidad eran préstamos.

- Empresas LJM

En 1998, Enron invirtió en una empresa de banda ancha, Rhythms Net Connections. Sus acciones subieron mucho, pero Enron no podía registrar esas ganancias de inmediato.

Fastow propuso crear una SPE llamada LJM Cayman LP (LJM1) para manejar estas inversiones. El propósito era comprar activos de bajo rendimiento de Enron para mejorar sus finanzas.

Andrew Fastow, el Director de Finanzas de Enron, también sería el gerente de LJM1. Tuvo que obtener permiso de Kenneth Lay, ya que esto era un conflicto de intereses. Las siglas LJM significaban "Lea, Jeffrey, Michael", los nombres de la esposa e hijos de Fastow.

Enron transfirió acciones a LJM1 a un precio reducido. LJM1 usó estas acciones para cubrir inversiones de Enron. Esto permitió a Enron registrar ganancias y mantener el precio de sus acciones. Pero si las acciones de Enron y Rhythms bajaban, la "cobertura" fallaría.

Enron también vendió parte de su participación en una empresa brasileña (EPE) a LJM1. Esto le permitió decir que no controlaba EPE y no tenía que incluirla en sus balances.

En octubre de 1999, Fastow propuso crear LJM2 Co-Investment LP, un fondo de inversión privado mucho más grande.

LJM2 compró títulos de Enron que eran difíciles de vender. Esto permitió a Enron decir que no tenía riesgos de crédito. Cuando algunos préstamos no se pagaron, Enron dio a LJM2 opciones sobre sus propias acciones.

Enron vendió una participación en un sistema de gas a LJM2. Esto le permitió evitar incluir este activo en sus informes anuales. Enron tenía el derecho de recomprar estos activos.

Cuando las acciones de Rhythms bajaron, Enron deshizo la transacción con LJM1. Enron registró una pequeña ganancia en lugar de una gran pérdida.

- Empresas Raptors

Algunas de las inversiones de LJM pasaron a ser manejadas por otras SPE de Enron llamadas Raptors, inspiradas en los Velociraptores de la película Jurassic Park.

Enron transfirió más de 1.200 millones de dólares en activos a las Raptors, incluyendo acciones de Enron. Las Raptors usaron deuda para comprar estos activos.

Los contratos de derivados en manos de las SPE valían 2.100 millones de dólares cuando las acciones de Enron estaban en su punto más alto. Pero cuando las acciones bajaron, el valor de estos contratos se redujo. Enron registró un aumento de 500 millones de dólares por estos contratos, lo que compensó sus pérdidas.

Las empresas LJM y las Raptors fueron clave en la caída de Enron. Fastow desvió al menos 42 millones de dólares a través de ellas. Este mecanismo para ocultar deudas se convirtió en un gran problema para Enron y su auditor, Arthur Andersen. Cuando las cuentas se hicieron públicas, se reveló una gran disminución de fondos propios y un aumento de deudas.

Varias instituciones financieras que habían financiado las LJM fueron acusadas de ser cómplices en el fraude.

Los Derivados Climáticos

.jpg)

Enron empezó a vender "derivados climáticos" entre 1996 y 1997. Descubrieron que había un mercado para ellos.

Muchas empresas están expuestas a riesgos del clima. Lynda Clemmons, una empleada de Enron, vio la oportunidad de crear un servicio para ayudar a las empresas a controlar estos riesgos. Los mayores daños financieros venían de eventos comunes como el calor o el frío.

El negocio parecía ilimitado. Un fabricante de bebidas podía perder dinero por un verano frío. Una estación de esquí podía perder clientes por un invierno cálido.

Las empresas de gas y electricidad estaban interesadas en los derivados climáticos de Enron. Eran como un seguro. Si las temperaturas se desviaban de lo normal, Enron les pagaría las pérdidas.

Enron registró 1.000 millones de dólares en coberturas climáticas. Este negocio era complejo y difícil de evaluar. Tuvo más beneficios en relaciones públicas que en ganancias reales.

Lynda Clemmons tuvo una carrera muy rápida en Enron. En 2000, fundó su propia empresa, Element Re. La industria de gestión de riesgo climático creció mucho. Pero los derivados climáticos de Enron entraron en crisis, generando grandes deudas.

Compañía de Agua "Azurix" (Europa y América)

Rebecca Mark decidió aplicar los métodos de Enron a la industria del agua. En 1998, compró la empresa británica Wessex Water por casi 2.400 millones de dólares.

Wessex Water era una empresa rentable. Sería el centro de la nueva compañía de agua de Mark, llamada "Azurix". Enron controlaba Azurix.

Azurix vendió acciones al público, recaudando casi 700 millones de dólares. Enron se quedó con el 34% de la empresa.

Entre 1999 y 2002, Azurix firmó contratos de servicios de agua en América y Europa. Creó un sitio web para el comercio electrónico de agua.

Rebecca Mark renunció a Enron en agosto de 2000, vendiendo sus acciones por 80 millones de dólares, justo antes del colapso de la empresa.

Una de las primeras operaciones de Azurix fue un contrato en Argentina para el servicio de agua potable. Azurix ganó la licitación ofreciendo mucho dinero, lo que indicaba que no conocía bien el negocio local.

Hubo problemas en el servicio, causando intoxicaciones. La empresa denunció al gobierno provincial por incumplimiento. El gobernador dijo que Azurix se había equivocado al calcular el valor de la concesión.

En octubre de 2001, Azurix anunció que terminaría el contrato. Luego demandó una indemnización. La concesión fue revocada en marzo de 2002.

En el Reino Unido, los reguladores pidieron a Azurix que redujera sus tarifas. La empresa tenía muchas deudas. Las acciones bajaron de 22 a 2 dólares en dos años.

La inversión en empresas de agua fue un desastre para Enron, perdiendo 1.100 millones de dólares. Enron vendió los activos de Azurix en 2001.

Enron Online

Enron Online fue un desarrollo muy emocionante. Louise Kitchin, una empleada de gas en Europa, tuvo la idea de un negocio de gas por Internet.

El 29 de noviembre de 1999, se lanzó "Enron Online". Fue el primer sitio web que permitía a los clientes comprar y vender productos básicos a nivel mundial, con Enron como intermediario. En su mejor momento, Enron Online realizaba 6.000 transacciones diarias.

El sitio ofrecía gas natural, electricidad y otros 500 productos. Enron era la contraparte en cada transacción, lo que daba seguridad a los operadores. Enron Online fue un éxito inmediato.

Crisis Energética de California

La desregulación de California buscaba aumentar la competencia en la electricidad. En 1998, las centrales públicas vendieron parte de su capacidad a "productores independientes". Las empresas debían comprar y vender electricidad a través de una nueva bolsa.

En 2000, los precios mayoristas se desregularon, pero los precios minoristas se mantuvieron fijos. Se esperaba que los precios bajaran, pero los productores se dieron cuenta de que podían crear escasez para inflar los precios.

En el año 2000, las facturas de electricidad en San Diego se dispararon. Hubo apagones. La San Diego Gas & Electric Company denunció la manipulación del mercado.

La Federal Energy Regulatory Commission (FERC) rechazó poner un límite a los precios. California tuvo que pagar precios altísimos por la electricidad.

Jeff Skilling se burló de la situación de California. Las estrategias de manipulación eran conocidas con nombres como "Death Star" y "Ricochet".

"Death Star" era una práctica fraudulenta. Enron "reservaba" más uso de las líneas eléctricas de lo que necesitaba, haciendo parecer que estaban congestionadas. California pagaba "tasas de congestión" por una congestión falsa.

"Ricochet" era otra técnica. Enron compraba energía barata en California, la enviaba a otro estado y luego la revendía a California a un precio inflado, como si fuera "importada".

Estas prácticas causaron un aumento del 800% en los precios mayoristas. Las empresas distribuidoras de California se endeudaron mucho.

En enero de 2001, el gobernador de California declaró el estado de emergencia. Los apagones afectaron a millones de clientes. El estado tuvo que comprar energía a precios muy altos.

En el verano de 2001, una sequía redujo la energía hidroeléctrica. Las plantas generadoras podían cerrar con el pretexto de "mantenimiento" para manipular la oferta y la demanda.

Finalmente, PG&E se declaró en bancarrota en abril de 2001. Enron ofreció una "Solución Integral para California" para detener las investigaciones.

Los precios de la energía se normalizaron en septiembre de 2001. Después de la caída de Enron, se reveló toda la manipulación de precios. Los directivos de Enron fueron detenidos y juzgados.

Servicios de Banda Ancha

A finales de los años 90, la burbuja de las empresas de Internet estaba en su apogeo. Enron quiso unirse a esta "Nueva Economía".

La Ley de Telecomunicaciones de 1996 desreguló el mercado. Muchas empresas nuevas tendieron millones de kilómetros de fibra óptica. Los inversores compraban acciones de telecomunicaciones sin parar.

Enron pensó que el servicio de Internet por banda ancha y la posibilidad de negociar esos derechos serían un buen negocio.

En 1999, Kenneth Rice aceptó dirigir Enron Broadband Services (Servicios de Banda Ancha de Enron). Pero Enron entró tarde al mercado, que ya estaba saturado.

En enero de 2000, Enron lanzó sus servicios de banda ancha. Se anunció una alianza con Sun Microsystems, lo que hizo subir las acciones de Enron.

EBS se dividió en tres unidades: intermediación, red de fibra óptica y servicios de contenido. La intermediación fue un éxito. Pero las otras dos unidades tuvieron problemas.

En mayo de 2000, EBS anunció una adquisición, dando a entender que su red de banda ancha ya funcionaba. Pero no era cierto.

A principios de 2000, muchas empresas de Internet estaban al borde de la quiebra. La burbuja estalló en marzo.

Sin embargo, Enron parecía mantenerse firme. En julio de 2000, anunció un contrato con Blockbuster para un servicio de entretenimiento por Internet. Las acciones de Enron subieron a su máximo histórico.

Pero esta alianza fue un fracaso. Enron necesitaba una inversión enorme y sería casi imposible obtener ganancias. Un analista estimó que la mitad de los hogares de EE. UU. tendrían que suscribirse y ver muchas películas para recuperar la inversión.

La burbuja de las empresas de Internet siguió estallando, llevando a la quiebra a muchas compañías.

A fines de 2000, Enron Broadband tenía pocos clientes y muchos costos. En 2001, las pérdidas aumentaron. Jeff Skilling presionó para que los resultados trimestrales mostraran menos pérdidas de las reales.

Andrew Fastow "rescató" a EBS con una de sus entidades especiales (LJM2). Esta empresa compró capacidad de fibra óptica a un precio inflado, lo que hizo que Enron Broadband pareciera tener ganancias. Pero LJM2 tenía una garantía de que Enron la recompraría a un precio aún más alto.

EBS nunca dio ganancias. Cuando el escándalo salió a la luz, Kenneth Rice fue juzgado.

La Caída de la Empresa

En 1999, Enron encargó al arquitecto César Pelli construir un segundo edificio en Houston. El nuevo edificio, que costó 200 millones de dólares, nunca fue ocupado por Enron.

A fines de 1999, Enron era una empresa inusual. Ofrecía muchos servicios y aplicaba el estilo de Wall Street a mercados tradicionales.

La "genialidad" de Enron fue considerar que todos sus servicios eran "mercancías" que podían comprarse y venderse como acciones.

Aunque Enron ocultaba su verdadera situación, la deuda crecía. Grandes empresas financieras ayudaron a Enron a hacer que los préstamos parecieran ventas. Por ejemplo, Merrill Lynch compró tres centrales eléctricas a Enron por 12 millones de dólares, lo que permitió a Enron registrar ganancias. Pero en realidad, era un préstamo que Merrill Lynch devolvería a una empresa asociada de Enron.

Con estos trucos, Enron hacía que sus deudas parecieran activos, declarando menos deuda y exagerando sus ganancias. Esto aumentaba el precio de sus acciones y su capacidad para pedir más préstamos. Pero a principios de 2000, Enron tenía problemas para conseguir dinero.

Para el mundo exterior, Enron parecía exitosa. Sus oficinas eran lujosas y se elogiaban sus planes de pensiones. El 60% de sus empleados recibía bonos anuales en opciones de acciones. A fines de 2000, los empleados tenían opciones sobre 47 millones de acciones, con una ganancia potencial de 2.500 millones de dólares.

En 2000, las acciones de Enron alcanzaron su máximo de 90.56 dólares. Jeff Skilling predijo que subirían aún más. Kenneth Lay, el director ejecutivo, era amigo personal de George W. Bush, quien asumió la presidencia de EE. UU. en 2001.

El precio de las acciones no dependía de las ganancias reales, sino de las "expectativas" de ganancias. Los bancos de inversión también daban recomendaciones sobre las acciones. Si las ganancias eran menores de lo esperado, el precio bajaba.

Las acciones de Enron aumentaron 311% entre 1990 y 1998. En 1999 y 2000, subieron 56% y 31% respectivamente.

A fines de 2000, las acciones de Enron valían 83.13 dólares. Su valor de mercado superaba los 60.000 millones de dólares. Enron ganó premios como "Compañía de Energía del Año" y "la empresa más innovadora de América" por seis años seguidos.

Pero en las oficinas de Arthur Andersen, la auditora, ya se discutía sobre las sociedades creadas por Andrew Fastow. Estas sociedades usaban acciones de Enron, y si el precio de las acciones bajaba, los negocios se derrumbarían.

El valor de las acciones empezó a bajar sin parar. Los trucos contables que ayudaron a Enron a crecer, ahora la llevarían a la ruina.

El Ocaso de Enron

La caída de Enron comenzó formalmente el 12 de febrero de 2001, cuando Jeff Skilling se convirtió en director ejecutivo. Enron tenía serios problemas de liquidez. Varias SPE, como las Raptors, mostraban signos de insolvencia.

Cuando las acciones de Enron valían 80 o 90 dólares, los negocios con las SPE parecían atractivos. Pero en marzo, el precio bajó a 70 dólares, aumentando el riesgo.

Enron inició una campaña secreta llamada "Project Summer" para vender activos. Pero la operación no se concretó.

El 5 de marzo, la periodista Bethany McLean escribió un artículo en la revista Fortune preguntando si Enron estaba sobrevalorada. Mencionó "operaciones extrañas", "flujo de caja irregular" y "deuda enorme".

El 17 de abril de 2001, Jeff Skilling atacó verbalmente a un analista de Wall Street que cuestionaba las prácticas contables de Enron. Esto fue visto como una señal de nerviosismo.

El 1 de mayo, Clifford Baxter, un alto ejecutivo de Enron, dejó la empresa por desacuerdos sobre las prácticas contables.

A mediados de julio de 2001, Enron reportó ingresos altos, pero sus ganancias eran bajas. El precio de sus acciones había caído más del 30%. Los inversores estaban preocupados por los problemas en la unidad de banda ancha y las pérdidas en el proyecto Dabhol.

El Alejamiento de Skilling

La falta de dinero y la baja de las acciones continuaron. En agosto de 2001, la acción de Enron valía 40.25 dólares. El 14 de agosto, Skilling renunció como director ejecutivo después de solo seis meses. Dijo que eran razones personales. Su renuncia envió una señal negativa a los inversores. Kenneth Lay volvió a asumir el cargo.

La imagen pública de Enron, antes de ser una empresa innovadora, ahora era de una empresa en problemas. Lay se reunió con los empleados. El 15 de agosto, recibió un correo electrónico anónimo advirtiendo sobre las prácticas contables.

La autora del correo se identificó como Sherron S. Watkins, una contadora que había trabajado para Enron. Ella advirtió sobre los problemas con las sociedades vinculadas a Enron.

El 22 de agosto, Watkins se reunió con Lay y le dio un memorando. Lay prometió investigar, pero no siguió la sugerencia de Watkins de contratar a una firma de abogados independiente.

La carta de Watkins, aunque no se hizo pública de inmediato, fue conocida por los ejecutivos y empleados. Esto facilitó que los rumores llegaran a la prensa, que ya investigaba la caída de las acciones de Enron.

A fines de agosto de 2001, las acciones de Enron seguían cayendo. Los observadores estaban confundidos por las finanzas de la empresa.

Después de los ataques del 11 de septiembre, la atención de los medios se desvió. Enron anunció que vendería activos para reducir deudas.

Entre septiembre y octubre de 2001, Lay y otros ejecutivos vendieron muchas acciones de Enron. Lay animaba a los empleados a comprar más acciones, diciendo que la empresa se recuperaría.

El 15 de octubre, una firma de abogados informó a Lay que no había problemas con las operaciones de Fastow. Pero la reputación de la empresa seguía decayendo por los rumores de pagos indebidos.

Investigación de la SEC

A fines de septiembre, Enron estaba condenada. Sus empleados estaban asustados por la caída del precio de las acciones.

Los auditores de Arthur Andersen informaron que debían corregir errores en los libros de Enron. Las acciones de Enron usadas para financiar las sociedades Raptors habían añadido incorrectamente 1.000 millones de dólares a los activos.

El 16 de octubre, Enron anunció públicamente que corregiría sus estados financieros entre 1997 y 2000. Esto redujo las ganancias en 613 millones de dólares y aumentó las deudas en 628 millones. Fue la primera pérdida trimestral en más de cuatro años.

Enron dijo que las pérdidas se debían a inversiones fallidas. Pero la credibilidad de la empresa había desaparecido.

El 17 de octubre, Enron anunció que los planes de pensiones de sus empleados se congelarían por 30 días. Los trabajadores no podían vender sus acciones de Enron.

El 22 de octubre, Fastow reveló que había ganado 30 millones de dólares por manejar las sociedades LJM. Ese mismo día, se hizo público que la SEC investigaba operaciones sospechosas. El precio de las acciones de Enron cayó rápidamente.

Enron no podía explicar esta gran deuda. Los 21.000 empleados y 4.500 jubilados, cuyos ahorros estaban en acciones de Enron, vieron cómo su dinero desaparecía.

El 25 de octubre, Lay suspendió a Fastow de su cargo. Las acciones de Enron valían 16.41 dólares. La empresa empezó a buscar un comprador.

Enron intentó calmar a los inversores recomprando sus propias acciones. Pero su calificación de deuda estaba en riesgo. Si bajaba, Enron tendría que emitir millones de acciones para cubrir préstamos, lo que bajaría aún más el precio.

El 30 de octubre, las agencias de calificación bajaron la nota de Enron. Esto impidió que la empresa encontrara financiación.

En noviembre, la SEC inició una investigación formal. Enron obtuvo 1.000 millones de dólares de su rival Dynegy, pero la deuda estaba garantizada con activos valiosos.

Dynegy, la Última Carta

Enron intentó explicar sus prácticas de negocios. Las acciones de Enron ya valían unos 7 dólares.

El 7 de noviembre, Dynegy, otra empresa de energía, votó a favor de adquirir Enron por 8.000 millones de dólares en acciones. Chevron Texaco, dueña de parte de Dynegy, inyectaría 2.500 millones de dólares en Enron. Dynegy también asumiría 13.000 millones de dólares en deudas.

Pero la calma duró poco. Enron estaba revisando sus balances y tenía que incluir varias filiales, como Chewco y LJM1, que no cumplían las reglas contables.

El 9 de noviembre, Enron anunció una nueva corrección de sus ganancias, reduciendo 591 millones de dólares en ingresos declarados entre 1997 y 2000. Esto significaba que las grandes ganancias de Enron habían sido una ilusión. A pesar de esto, Dynegy dijo que seguiría adelante con la compra.

Mientras las negociaciones continuaban, el problema del crédito de Enron empeoró. Las agencias de calificación bajaron aún más la nota de Enron. Esto significaba que la empresa perdía su capacidad de comerciar y sus líneas de crédito.

Muchos empleados de Enron vieron cómo sus ahorros de jubilación, basados en acciones de Enron, se perdían.

A mediados de noviembre, Enron anunció que vendería activos y reduciría su tamaño. Pero el 19 de noviembre, reveló que casi todo el dinero que había pedido prestado (5.000 millones de dólares) se había agotado en 50 días. La empresa perdía dinero muy rápido.

Las acciones de Enron cayeron a 6.99 dólares el 20 de noviembre. Dynegy quería retirarse del acuerdo.

La Quiebra

El 28 de noviembre de 2001, Dynegy se retiró del acuerdo de compra. Con enormes deudas y sin dinero, el futuro de Enron estaba sellado. El precio de las acciones cayó a 0.61 dólares.

La caída de Enron causó grandes pérdidas a sus acreedores y otras empresas. Las operaciones europeas de Enron se declararon en quiebra el 30 de noviembre de 2001. El 2 de diciembre, Enron pidió protección por bancarrota en Estados Unidos. Fue la mayor bancarrota en la historia de EE. UU. en ese momento.

El día de la quiebra, se dijo a los empleados que recogieran sus cosas y desalojaran el edificio en 30 minutos. Casi el 62% de los ahorros de 15.000 empleados estaban en acciones de Enron, que ahora no valían casi nada.

El 9 de enero de 2002, el Departamento de Justicia de EE. UU. inició una investigación criminal. Arthur Andersen, la auditora, reconoció que sus empleados destruyeron documentos de Enron.

El 16 de enero de 2002, las acciones de Enron fueron retiradas de la Bolsa de Nueva York. Al día siguiente, Enron despidió a Andersen como auditor. El 23 de enero, Kenneth Lay renunció como presidente ejecutivo.

Los accionistas de Enron perdieron 74.000 millones de dólares. Enron tenía casi 67.000 millones de dólares en deudas. Tuvo que subastar sus activos, incluyendo obras de arte.

El 24 de enero, comenzó la audiencia del caso Enron en el Congreso de Estados Unidos. Un día después, Clifford Baxter, un exejecutivo, se quitó la vida. Estaba muy afectado por la quiebra de la empresa.

La quiebra de Enron dejó a miles de trabajadores sin empleo y sin sus ahorros. Los inversores que confiaron en los informes financieros vieron cómo su dinero desaparecía.

Consecuencias y Lecciones Aprendidas

Cambios en las Reglas Contables

El caso Enron fue clave para crear la Ley Sarbanes Oxley. Esta ley busca establecer controles internos más estrictos para evitar fraudes en empresas que cotizan en bolsa. Los contadores y auditores ahora deben ser más rigurosos al revisar la información financiera.

El Impacto en las Personas

La caída de Enron afectó negativamente a los mercados de energía y a muchas empresas que le habían dado créditos.

Se inició una investigación sobre las cuentas de Enron. La empresa admitió que sus ganancias fueron menores de lo declarado entre 1997 y 2001. Las dudas sobre las prácticas contables aumentaron con denuncias de destrucción de documentos.

El escándalo afectó a Arthur Andersen, una de las auditoras más grandes.

En Bolivia, se cuestionó la participación de Enron en el gasoducto Bolivia-Brasil. Se denunció que la empresa obtuvo una gran participación sin hacer grandes contribuciones.

En Argentina, el senador Rodolfo Terragno denunció que sufrió presión de Enron para un proyecto en 1988.

Estas denuncias llevaron a investigaciones en Bolivia.

Enron en la Cultura Popular

El crecimiento de Enron coincidió con un gran auge en el mercado de valores de Estados Unidos en los años 90. Se pensaba que era una nueva era de crecimiento y globalización. Enron, Kenneth Lay y Jeffrey Skilling fueron símbolos de esta "Nueva Economía".

Pero esta ilusión duró poco. En marzo de 2000, la burbuja de las empresas de Internet estalló. El 11 de septiembre de 2001, ocurrieron los ataques terroristas. Ochenta y dos días después, Enron cayó. Fue un símbolo de la década de los 90 que se derrumbó.

El escándalo de Enron fue cubierto por muchos medios. Se hizo un documental llamado Enron: The Smartest Guys in the Room (2005), basado en un libro.

También se estrenó la película The Crooked E: The Unshredded Truth About Enron (2005).

En la película de 2005 Fun with Dick and Jane, un personaje menciona que ha entrado a trabajar en Enron.

La serie de dibujos animados Los Simpson ha hecho referencias humorísticas y críticas a la situación de Enron en algunos capítulos.

Galería de imágenes

-

Transporte de Gas, de Enron.

-

Vista de la Ciudad de Houston - Estado de Texas (EE. UU.).

-

El "Chicago Board of Trade" es un mercado de futuros. Enron operaba el mercado de futuros del gas como si fuera una mercancía.

-

Gran Bretaña fue uno de los primeros mercados en desregularizarse dentro de Europa.

-

Nuevos Tiempos: la caída del comunismo abrió las puertas de nuevos e importantes mercados, antiguamente vedados para el capitalismo.

-

Playa de Punta Cana, en la República Dominicana.

-

Vista de Río de Janeiro (Brasil). Los mercados "emergentes" fueron los favoritos de Enron.

-

Vista de la ciudad de La Paz. Bolivia tiene la segunda mayor reserva de gas natural de América del Sur.

-

A comienzos de los 90, la "globalización" alcanzó niveles nunca antes imaginados.

-

Vista del Taj Mahal, ciudad de Agra (2004). Las reformas económicas de 1991 han transformado a la India.

-

Vista de un Suburbio de Bombay (2004). El país todavía sufre de problemas como la pobreza.

-

Enron incursionó en la energía eólica cuando había preocupación por el medio ambiente.

-

La EES buscaba gestionar el consumo energético de usuarios.

-

Los derivados energéticos de Enron permitían prever costos y ganancias futuras.

-

Edificio del NASDAQ en Times Square - Nueva York. En los 90, la "Nueva Economía" prometía crecimiento basado en tecnología.

-

Afiche de la era comunista. La "Nueva Economía" valoraba el "talento" individual.

-

Los Derivados Climáticos de Enron cubrían a las empresas de cambios en el clima.

-

A través de "Azurix", Rebecca Mark intentó llevar el "modelo de Enron" a la distribución de agua.

-

"Enron Online" fue un gran éxito y creó un mercado global.

-

Vista de la ciudad de San Francisco - California (EE. UU.). Esta crisis mostró los riesgos de la desregulación.

-

Medidor de la PG&E. Esta empresa estatal se declaró en bancarrota por la manipulación de precios.

-

Enron entró tarde al negocio de internet, justo antes de que la burbuja estallara.

-

En julio de 2000, el convenio con Blockbuster hizo que las acciones de Enron subieran. Fue el último gran anuncio antes de la bancarrota.

-

Enron Complex en la ciudad de Houston. Las instalaciones de Enron eran muy grandes.

-

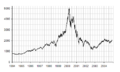

Evolución de la acción de Enron (cotizaba en el NYSE bajo las siglas: ENE) desde el 23 de agosto del 2000 ($90) al 11 de enero de 2002 ($0.12).

-

Edificio Central de la "Securities and Exchange Commission" (SEC) en la ciudad de Washington, D.C..

-

La Torre Transco (hoy conocida como la Torre Williams) en Houston, sede original de la empresa Dynegy.

-

24 de enero de 2002, comienza la audiencia del caso Enron en el Congreso de Estados Unidos.

-

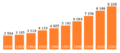

Ingresos anuales de Andersen en millones de dólares estadounidenses. Fuente: informes de prensa de la propia compañía.

Véase también

En inglés: Enron Facts for Kids

En inglés: Enron Facts for Kids