Harry Markowitz para niños

Datos para niños Harry Markowitz |

||

|---|---|---|

| Información personal | ||

| Nombre en inglés | Harry Max Markowitz | |

| Nacimiento | 24 de agosto de 1927 Chicago (Estados Unidos) |

|

| Fallecimiento | 22 de junio de 2023 San Diego (Estados Unidos) |

|

| Causa de muerte | Neumonía y sepsis | |

| Nacionalidad | Estadounidense | |

| Educación | ||

| Educado en |

|

|

| Supervisor doctoral | Milton Friedman y Jacob Marschak | |

| Información profesional | ||

| Ocupación | Economista | |

| Área | Economía financiera y economía | |

| Empleador | ||

| Obras notables | teoría moderna del portafolio | |

| Miembro de |

|

|

| Distinciones |

|

|

Harry Max Markowitz, nacido en Chicago, Estados Unidos, el 24 de agosto de 1927, fue un importante economista estadounidense. Falleció en San Diego, Estados Unidos, el 22 de junio de 2023. En 1990, fue reconocido con el Premio del Banco de Suecia en Ciencias Económicas en memoria de Alfred Nobel por sus valiosas contribuciones al campo de la economía.

Contenido

La vida y carrera de Harry Markowitz

Harry Markowitz nació en una familia en Chicago. Desde joven, mostró un gran interés por la física y la filosofía. Le gustaban especialmente las ideas del filósofo David Hume. Este interés lo mantuvo durante sus estudios en la Universidad de Chicago.

Después de obtener su primer título universitario, Markowitz decidió seguir estudiando en la Universidad de Chicago. Allí se especializó en economía. Tuvo la oportunidad de aprender de economistas muy importantes como Milton Friedman y Jacob Marschak. Mientras era estudiante, lo invitaron a unirse a la Comisión Cowles de Investigación en Economía, un grupo dedicado a la investigación económica.

¿Cómo surgió la teoría de Markowitz?

Para su tesis doctoral, Markowitz eligió un tema muy interesante: cómo aplicar las matemáticas para entender el mercado de valores. Su profesor, Jacob Marschak, lo animó a seguir con esta idea.

Mientras investigaba, Markowitz se dio cuenta de que las teorías existentes sobre los precios de las acciones no tomaban en cuenta el riesgo. Esta observación fue clave. Lo llevó a desarrollar su famosa teoría sobre cómo organizar las inversiones (llamadas carteras) cuando hay incertidumbre. Publicó esta idea en 1952 en una revista llamada Journal of Finance.

Trabajos importantes y reconocimientos

En 1952, Harry Markowitz empezó a trabajar en la Corporación RAND, un centro de investigación. Allí conoció a George Dantzig, otro científico importante. Con la ayuda de Dantzig, Markowitz siguió investigando cómo mejorar las decisiones de inversión. Desarrolló un método llamado "algoritmo de línea crítica". Este método ayuda a encontrar las mejores combinaciones de inversiones, lo que se conoce como la frontera de Markowitz.

En 1955, obtuvo su doctorado de la Universidad de Chicago con su tesis sobre la teoría de las carteras. Su idea era tan nueva que, al principio, algunos profesores, como Milton Friedman, no estaban seguros de que fuera un tema puramente económico.

Entre 1955 y 1956, Markowitz pasó un año en la Fundación Cowles, que se había mudado a la Universidad Yale. Allí escribió un libro sobre la organización de inversiones, que se publicó en 1959.

En 1962, Harry Markowitz fundó una empresa llamada California Analysis Center, Inc., que luego se convirtió en CACI International. Junto con Herb Karr, ayudó a crear SIMSCRIPT, uno de los primeros lenguajes de programación para simulaciones por computadora.

En 1968, Markowitz se unió a una compañía llamada Arbitrage Management. Allí, junto con otros expertos como Paul Samuelson y Robert Merton, ayudó a crear un fondo de inversión. Este fondo fue uno de los primeros en usar computadoras para hacer operaciones de inversión de forma automática.

En 1989, Markowitz recibió el Premio de Teoría John von Neumann. Este premio reconoció sus aportes en tres áreas: la teoría de las carteras, los métodos de matrices dispersas (que se usan para resolver ecuaciones grandes) y el lenguaje de programación SIMSCRIPT. SIMSCRIPT se ha usado mucho para simular sistemas de fabricación, transporte y computadoras.

En 1990, Harry Markowitz recibió el Premio del Banco de Suecia en Ciencias Económicas en memoria de Alfred Nobel. En ese momento, era profesor de finanzas en el Baruch College de la City University de Nueva York. Su trabajo fue muy importante porque ayudó a entender mejor cómo funcionan los mercados financieros y cómo las personas pueden tomar mejores decisiones con sus ahorros.

Después de recibir el Premio Nobel, Markowitz siguió activo. Dedicó su tiempo a enseñar como profesor en la Rady School of Management de la Universidad de California en San Diego (UCSD). También dio conferencias y trabajó como consultor. Fue parte de varios consejos asesores de empresas de inversión, ayudando a otros a entender y aplicar sus ideas.

Selección de carteras: El modelo de Markowitz

Harry Markowitz publicó su artículo Portfolio Selection en 1952. En él, explicó cómo elegir la mejor combinación de inversiones. Según Markowitz, este proceso tiene dos pasos:

- Primero, se observa y se aprende del pasado para predecir cómo se comportarán las inversiones en el futuro.

- Segundo, con esas predicciones, se elige la mejor combinación de inversiones.

El artículo de Markowitz se enfoca en la segunda parte: cómo elegir la cartera ideal.

¿Qué es la frontera de eficiencia de Markowitz?

De su teoría, surge el concepto de la Frontera de eficiencia de Markowitz. Esta frontera es un grupo de combinaciones de inversiones que ofrecen el mayor rendimiento posible para un nivel de riesgo determinado. También ofrecen el menor riesgo para un rendimiento esperado.

Estos conceptos fueron muy importantes para desarrollar el Modelo de Fijación de Precios de Activos de Capital, conocido como CAPM.

¿Cómo funciona el modelo de Markowitz?

El modelo de Markowitz, también llamado modelo de media-varianza, ayuda a los inversores a elegir la combinación de inversiones más eficiente. Lo hace analizando muchas opciones posibles. Al elegir inversiones que no se mueven exactamente igual, el modelo muestra cómo reducir el riesgo total. Se basa en el rendimiento esperado (la "media") y la variación de esos rendimientos (la "varianza").

Para desarrollar su modelo, Harry Markowitz hizo algunas suposiciones:

- El riesgo de una combinación de inversiones se mide por cuánto varían sus rendimientos.

- Los inversores no quieren correr riesgos innecesarios.

- Los inversores prefieren tener más ganancias.

- Los inversores buscan maximizar el rendimiento de sus inversiones para un nivel de riesgo dado. También buscan el menor riesgo para un rendimiento deseado.

- Los inversores actúan de forma lógica.

Para elegir la mejor combinación de inversiones entre muchas opciones, se deben tomar dos decisiones:

- Identificar cuáles son las combinaciones de inversiones "eficientes".

- Elegir la mejor combinación de inversiones de ese grupo eficiente.

¿Cómo se determina el conjunto eficiente?

Una combinación de inversiones es "eficiente" si ofrece el máximo rendimiento para un riesgo específico, o el riesgo más bajo para un rendimiento específico.

- Si varias combinaciones tienen el mismo rendimiento, el inversor elegirá la que tenga menos riesgo.

- Si varias combinaciones tienen el mismo nivel de riesgo, el inversor elegirá la que tenga el mayor rendimiento.

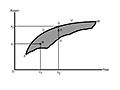

Como los inversores son lógicos, quieren obtener más ganancias y menos riesgo. En la Figura 1, el área sombreada muestra todas las posibles combinaciones de inversiones. Las combinaciones eficientes son las que están en el borde, llamado PQVW. Por ejemplo, con un nivel de riesgo "x2", hay tres opciones (S, T, U). La opción S es la más eficiente porque tiene el rendimiento más alto (y2). Todas las combinaciones en el borde PQVW son eficientes para un nivel de riesgo dado.

El borde PQVW se llama la frontera eficiente. Todas las combinaciones por debajo de esta frontera no son buenas, porque ofrecen menos rendimiento para el mismo riesgo. Las que están a la derecha tampoco son buenas, porque tienen más riesgo para el mismo rendimiento. Todas las combinaciones en la frontera PQVW son las "Carteras Eficientes". Esta frontera es la misma para todos los inversores, ya que todos buscan el máximo rendimiento con el menor riesgo.

¿Cómo se elige la mejor cartera?

Para elegir la mejor combinación de inversiones, se analizan las preferencias de riesgo y rendimiento de cada inversor. Un inversor que no quiere correr casi ningún riesgo elegirá una combinación en la parte inferior izquierda de la frontera. Un inversor que está dispuesto a tomar más riesgo elegirá una combinación en la parte superior de la frontera.

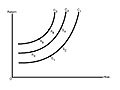

La Figura 2 muestra las "curvas de indiferencia" de riesgo-rendimiento. Cada punto en una curva representa una combinación diferente de riesgo y rendimiento que da la misma satisfacción al inversor. Las curvas más a la izquierda representan mayor satisfacción. El objetivo del inversor es alcanzar la curva más alta posible.

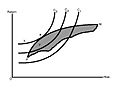

La combinación de inversiones ideal para un inversor se encuentra donde la frontera eficiente toca una de estas curvas de indiferencia (punto de tangencia). Este punto representa el nivel más alto de satisfacción que el inversor puede lograr. Esto se ve en la Figura 3. El punto R es donde la frontera eficiente toca la curva de indiferencia C3. Con esta combinación, el inversor obtiene la mayor satisfacción y la mejor relación riesgo-rendimiento.

¿Qué pasa si se incluyen inversiones sin riesgo?

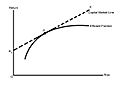

Hasta ahora, solo hemos hablado de inversiones con riesgo. Pero también se pueden incluir inversiones "sin riesgo" en una cartera. Esto permite a los inversores alcanzar un nivel aún mayor de satisfacción. La Figura 4 lo explica.

R1 es el rendimiento de una inversión sin riesgo, como los bonos del gobierno. La línea R1PX se dibuja de manera que toca la frontera eficiente. Cualquier punto en la línea R1PX muestra una combinación de inversiones sin riesgo y combinaciones eficientes. Esta línea, R1PX, se conoce como la Línea del Mercado de Capitales (CML). Representa cómo se relacionan el riesgo y el rendimiento en el mercado. La CML tiene una pendiente ascendente, lo que significa que un inversor asumirá más riesgo si el rendimiento esperado también es mayor.

La combinación de inversiones P es la más eficiente, ya que se encuentra tanto en la CML como en la Frontera Eficiente. Todos los inversores preferirían obtener esta combinación P. La combinación P se conoce como la Cartera de Mercado y es la más variada, incluyendo todas las acciones y otros valores del mercado.

En un mercado con inversiones con y sin riesgo, la CML muestra el equilibrio. Indica que el rendimiento de una cartera es igual a la tasa sin riesgo más una "prima de riesgo". La prima de riesgo es el costo adicional por asumir riesgo.

Galería de imágenes

-

Figura 1: Riesgo-Rendimiento de posibles carteras

-

Figura 2: curvas de indiferencia de riesgo-retorno

-

Figura 3: La cartera eficiente

-

Figura 4: La combinación de valores libres de riesgo con la frontera eficiente y CML

Véase también

En inglés: Harry Markowitz Facts for Kids

En inglés: Harry Markowitz Facts for Kids