Tasa anual equivalente para niños

La Tasa Anual Equivalente (TAE) es como una lupa que nos ayuda a ver el costo o la ganancia real de un producto de dinero, como un préstamo o un ahorro, durante un año completo. No solo mira el interés básico, sino que también incluye otros gastos y comisiones que puedan existir.

Las empresas que ofrecen productos de dinero, como los bancos, usan la TAE y el Tipo de Interés Nominal (TIN) para mostrarte cuánto te costará un préstamo o cuánto ganarás con tus ahorros. La TAE es muy útil porque te permite comparar diferentes productos de dinero de una forma justa, incluso si tienen formas distintas de calcular los intereses.

Contenido

¿Qué es la Tasa Anual Equivalente (TAE)?

La Tasa Anual Equivalente (TAE) es un porcentaje que te indica el costo o el rendimiento total de un producto financiero en un año. Imagina que quieres comparar dos formas de ahorrar dinero. Una te ofrece un interés cada mes y otra cada tres meses. La TAE te ayuda a ver cuál es realmente mejor al ponerlas en la misma base anual, incluyendo todos los gastos obligatorios.

¿Por qué es importante la TAE?

La TAE es importante porque te da una imagen completa. El Tipo de Interés Nominal (TIN) solo te dice el porcentaje de interés principal. Sin embargo, un producto financiero puede tener otros gastos, como comisiones por abrir una cuenta o por gestionar un préstamo. La TAE suma todos esos costos obligatorios para que sepas el valor real. Así, puedes tomar decisiones más informadas sobre tu dinero.

¿Cómo surgió la TAE?

La Tasa Anual Equivalente fue una idea del ingeniero y matemático José Luis Andrés Yebra en 1985. Él pensaba que la información que daban los bancos solo con el TIN no era suficiente para que las personas entendieran bien el costo real de los productos. Después de mucho esfuerzo, en 1990, el Banco de España hizo obligatorio que los bancos mostraran la TAE en la publicidad y los documentos de los préstamos. Esto ayudó a que la información financiera fuera más clara para todos.

¿Qué incluye y qué no incluye la TAE?

La TAE incluye el interés nominal y todos los gastos y comisiones que son obligatorios para el producto financiero. Por ejemplo, si para conseguir un préstamo te piden contratar un seguro que garantiza que el banco recuperará el dinero si algo te pasa (como un seguro de vida o desempleo), el costo de ese seguro se incluye en la TAE.

Sin embargo, la TAE no incluye algunos gastos que puedes evitar, como las comisiones por hacer transferencias de dinero si hay otras formas de pago. Tampoco incluye los gastos que pagas a otras personas o empresas, como los honorarios de un notario o los impuestos, a menos que sean obligatorios para el producto financiero en sí.

¿Cómo se calcula la TAE?

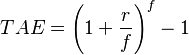

La TAE se calcula usando una fórmula matemática que tiene en cuenta el tipo de interés, las comisiones, la frecuencia con la que se pagan o cobran los intereses (por ejemplo, cada mes o cada tres meses) y otros gastos o ingresos obligatorios.

La fórmula para calcular la TAE a partir del TIN (expresado en tanto por uno, es decir, 0.06 en lugar de 6%) es la siguiente:

Donde:

- r es el Tipo de Interés Nominal (TIN) anual, expresado en tanto por uno.

- f es la frecuencia de pagos o cobros de intereses en un año:

* 1 para pagos anuales * 2 para pagos semestrales (cada seis meses) * 4 para pagos trimestrales (cada tres meses) * 12 para pagos mensuales

Ejemplos prácticos de la TAE

- Imagina que ahorras 100 € en un fondo que te da un 7% de TAE al año. Esto significa que, al final del año, tus 100 € se habrán convertido en 107 €. La TAE te muestra directamente la ganancia total.

- Si tienes un préstamo con un TIN del 6% anual y pagas cada mes (12 pagos al año), la TAE será del 6,17%. Esto es porque los intereses se van sumando cada mes, y al final del año, el costo real es un poco más alto que el TIN.

Glosario de términos financieros

- Interés: Es el dinero extra que se paga por usar dinero prestado o el dinero extra que se gana por ahorrar.

- Interés compuesto: Es cuando los intereses que ganas (o pagas) también generan (o acumulan) intereses.

- Tasa de interés: Es el porcentaje que se cobra por un préstamo o se paga por un ahorro.

- Tipo de interés nominal: Es el porcentaje de interés básico de un producto financiero, sin incluir otros gastos o comisiones.

- Euríbor: Es un tipo de interés de referencia que se usa mucho en Europa para calcular los intereses de préstamos, como las hipotecas.

Véase también

En inglés: Annual percentage rate Facts for Kids

En inglés: Annual percentage rate Facts for Kids