Interés para niños

El interés es como el "precio" que se paga por usar dinero que no es tuyo, o el dinero extra que ganas por prestar el tuyo. Imagina que pides prestado dinero a un banco para comprar algo grande, como una casa. Además de devolver el dinero que te prestaron, tendrás que pagar un poco más: eso es el interés.

También funciona al revés. Si guardas tus ahorros en un banco, el banco te paga un interés por usar tu dinero. Así, al cabo de un tiempo, tendrás más dinero del que depositaste al principio.

El interés se expresa casi siempre como un porcentaje sobre la cantidad de dinero prestada o ahorrada, y se calcula por un tiempo determinado (por ejemplo, al año).

En resumen:

- Si pides dinero prestado (eres el prestatario), pagas interés.

- Si prestas dinero (eres el prestamista, como cuando ahorras en un banco), ganas interés.

El tipo de interés es el porcentaje que se aplica. Por ejemplo, si el tipo de interés es del 5% anual, significa que por cada 100 euros, pagarás o ganarás 5 euros al año.

Cuando se habla de interés compuesto, significa que ganas (o pagas) intereses no solo sobre la cantidad inicial, sino también sobre los intereses que ya se han acumulado. Es como si el dinero creciera más rápido porque los intereses también generan intereses.

Contenido

Historia del Interés

Se cree que la idea de prestar y pedir prestado dinero es muy antigua, ¡incluso más que el dinero mismo! Los primeros registros de préstamos datan de hace unos 5000 años, en la antigua Sumeria. En esos tiempos, la gente se prestaba cosas como grano o metales.

Aunque no se sabe exactamente cuándo surgió el concepto de interés, ya se usaba en Sumeria alrededor del año 3000 a.C. Algunos historiadores piensan que la idea pudo venir de cuando la gente alquilaba animales o semillas para cultivar. Como los animales se reproducen y las semillas dan más plantas, se justificaba pedir un extra al devolverlos.

Los primeros registros de interés compuesto (intereses sobre intereses) son de hace unos 2400 años a.C. En ese entonces, la tasa de interés anual era de aproximadamente el 20%. El interés compuesto fue muy importante para el desarrollo de la agricultura y para que las ciudades crecieran.

¿Por qué se cobra interés?

Cuando alguien presta dinero, espera recibir algo a cambio. Hay varias razones por las que se cobra interés:

- Compensación por esperar: El prestamista no puede usar su dinero durante un tiempo. El interés lo compensa por esa espera.

- Riesgo de no devolución: Siempre existe la posibilidad de que la persona que pidió el dinero no lo devuelva. El interés ayuda a compensar ese riesgo.

- Pérdida de valor por inflación: Con el tiempo, el dinero puede perder valor debido a la inflación (los precios suben y puedes comprar menos cosas con la misma cantidad de dinero). El interés ayuda a que el dinero devuelto tenga un valor similar al que se prestó.

Tipos de Interés

Interés Fijo e Interés Variable

Cuando pides un préstamo o haces un depósito, el interés puede ser de dos tipos principales:

- Interés fijo: El porcentaje de interés se mantiene igual durante todo el tiempo que dura el préstamo o el depósito. Es fácil saber cuánto pagarás o ganarás.

- Interés variable: El porcentaje de interés puede cambiar con el tiempo. Suele estar ligado a un índice de referencia (como el Euribor) más un porcentaje adicional. Esto significa que lo que pagas o ganas puede subir o bajar.

Tipo de Interés Nominal (TIN)

El Tipo de Interés Nominal (TIN) es el porcentaje que se anuncia para un préstamo o un ahorro. Por ejemplo, si un banco dice que un préstamo tiene un TIN del 6% anual, ese es el porcentaje base.

Sin embargo, el TIN no siempre muestra el costo real o la ganancia total, porque el interés se puede calcular y sumar al capital varias veces al año (mensual, trimestral, etc.).

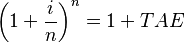

Tasa Anual Equivalente (TAE)

Para que sea más fácil comparar diferentes ofertas de préstamos o ahorros, se usa la Tasa Anual Equivalente (TAE). El TAE es un porcentaje que te dice el costo total o la ganancia real de una operación financiera en un año, incluyendo el TIN y la frecuencia con la que se calculan los intereses.

Por ejemplo, un TIN del 6% anual que se calcula cada mes, en realidad resulta en un TAE del 6,17%. Esto significa que, al final del año, es como si hubieras pagado o ganado un 6,17% sobre el dinero.

La fórmula para calcular el TAE es:

Donde:

= Interés nominal (en tanto por uno, por ejemplo, 0.06 para 6%).

= Interés nominal (en tanto por uno, por ejemplo, 0.06 para 6%). = Número de veces que el interés se aplica en un año (12 si es mensual, 4 si es trimestral, etc.).

= Número de veces que el interés se aplica en un año (12 si es mensual, 4 si es trimestral, etc.). = Tasa anual equivalente (en tanto por uno).

= Tasa anual equivalente (en tanto por uno).

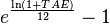

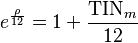

Por ejemplo, si el TIN es del 6% (0.06) y se aplica 12 veces al año (mensualmente):

Esto da un TAE de 0.0617, o 6.17%.

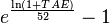

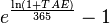

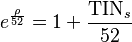

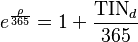

Aquí tienes una tabla que muestra cómo diferentes TIN (mensuales, semanales, diarios) pueden tener el mismo TAE:

| TAE | TINa | TINm | TINs | TINd |

|---|---|---|---|---|

| equivalente | anual | mensual | semanal | diario |

|

|

|

|

|

|

|

|

|

|

| 1 % | 1 % | 0,99 % | 0,99 % | 0,99 % |

| 2 % | 2 % | 1,98 % | 1,98 % | 1,98 % |

| 3 % | 3 % | 2,96 % | 2,96 % | 2,96 % |

| 4 % | 4 % | 3,92 % | 3,92 % | 3,92 % |

| 5 % | 5 % | 4,89 % | 4,88 % | 4,88 % |

| 5 % | 5 % | 4,89 % | 4,88 % | 4,88 % |

| 6 % | 6 % | 5,84 % | 5,83 % | 5,82 % |

| 10 % | 10 % | 9,57 % | 9,54 % | 9,53 % |

| 20 % | 20 % | 18,37 % | 18,26 % | 18,24 % |

| 30 % | 30 % | 26,52 % | 26,30 % | 26,24 % |

| 50 % | 50 % | 41,24 % | 40,70 % | 40,57 % |

Los bancos a veces usan el TAE para mostrar lo que pagan por los depósitos (porque es un número más alto y parece más atractivo) y el TIN mensual para los préstamos (porque es un número más bajo y parece menos costoso).

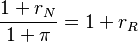

Tipo de Interés Real

El tipo de interés real es muy importante porque te dice cuánto dinero ganas o pierdes realmente, teniendo en cuenta la inflación. Si la inflación es alta, el dinero que te devuelven puede valer menos de lo que prestaste, aunque hayas ganado interés nominal.

Se calcula así:

Donde:

Tipo de interés nominal.

Tipo de interés nominal. Tipo de interés real.

Tipo de interés real. Inflación esperada.

Inflación esperada.

Una forma más sencilla de entenderlo es con esta aproximación: Tipo de Interés Real ≈ Tipo de Interés Nominal – Tasa de Inflación

Esto significa que si el interés nominal es del 5% y la inflación es del 3%, tu interés real es aproximadamente del 2%. Es decir, tu dinero solo creció un 2% en valor real, después de descontar lo que la inflación le quitó.

Galería de imágenes

-

Cartel de un banco de Malawi en el que figuran los tipos de interés de las cuentas de depósito de la entidad y el tipo básico para prestar dinero a sus clientes.

Véase también

En inglés: Interest Facts for Kids

En inglés: Interest Facts for Kids