Crédito hipotecario para niños

Un crédito hipotecario es un tipo de préstamo de dinero que se pide a un banco o a una institución financiera para poder comprar una casa, un apartamento o cualquier otro tipo de propiedad. La característica principal de este préstamo es que la propiedad que se compra se usa como garantía. Esto significa que si la persona que pide el préstamo no puede devolver el dinero, el banco tiene el derecho de quedarse con la propiedad para recuperar lo que prestó.

La mayoría de las personas necesitan un crédito hipotecario para comprar una vivienda porque es una inversión muy grande y no es común tener todo el dinero en efectivo. Es muy importante pensar bien si se puede pagar el préstamo, considerando los ingresos de ahora y los que se esperan tener en el futuro. Los expertos recomiendan que el pago mensual del crédito no sea más del 30% de los ingresos totales de la familia. También es mejor elegir un plazo de pago lo más corto posible, como 10 o 15 años, para que el costo total del préstamo sea menor.

Contenido

¿Qué es un crédito hipotecario?

A menudo, la palabra "hipoteca" se usa para referirse al préstamo en sí, pero en realidad, la hipoteca es la garantía que se pone sobre la propiedad. Es como una promesa al banco de que, si no pagas, ellos pueden tomar la casa. El crédito hipotecario es el dinero que te prestan, y la hipoteca es la condición que el banco pone para darte ese dinero.

Las condiciones de los créditos hipotecarios pueden ser diferentes en cada país y en cada banco. Algunas de las cosas que pueden variar son:

- El porcentaje del valor de la casa que el banco te presta.

- Los gastos que hay que pagar al comprar la casa y al pedir el préstamo.

- El tipo de interés (lo que el banco te cobra por prestarte el dinero).

- El tiempo que tienes para devolver el préstamo.

- La forma en que se hacen los pagos.

Términos importantes de un crédito hipotecario

Aunque las condiciones varían, los términos básicos suelen ser similares en todas partes:

- Propiedad: Es la casa, apartamento, local o terreno que se compra con el préstamo.

- Tasación: Es el valor que un experto le da a la propiedad. El banco usa este valor para decidir cuánto dinero te puede prestar. Normalmente, el préstamo no supera el 70% u 80% de este valor. El resto del dinero lo debe tener el comprador.

- Porcentaje de financiación: Es el porcentaje máximo del valor de la propiedad que el banco está dispuesto a prestar. Si el banco presta el 80%, el comprador debe tener el 20% restante en efectivo.

- Ley hipotecaria: Son las reglas que cada país tiene sobre cómo funcionan las hipotecas. A veces, estas leyes exigen que se contraten seguros, como un seguro de hogar, para poder obtener el préstamo.

- Hipoteca inmobiliaria: Es la garantía que se pone sobre la propiedad para asegurar que se devolverá el dinero del crédito.

- Prestatario o deudor: Es la persona que pide el dinero prestado y que quiere ser dueña de la propiedad.

- Prestamista o acreedor: Es el banco u otra institución financiera que presta el dinero.

Costos de un crédito hipotecario

Cuando pides un crédito hipotecario, hay varios costos que debes conocer:

- Principal: Es la cantidad de dinero original que te prestan. A esta cantidad se le suman los gastos y los intereses.

- Gastos de compraventa y gastos hipotecarios: Son los costos que se generan al comprar la propiedad (como los de notario e impuestos) y al obtener el crédito hipotecario (también de notario e impuestos).

- Tipo de interés (TIN): Es el porcentaje que el banco te cobra por prestarte el dinero. Puede ser fijo (siempre el mismo) o variable (cambia con el tiempo). Este porcentaje aumenta el costo total que debes devolver.

- Tasa Anual Equivalente (TAE): Es un porcentaje que te ayuda a comparar diferentes ofertas de préstamos. Incluye el tipo de interés y otros gastos y comisiones, dando una idea más completa del costo total.

- Diferencial bancario: Es un porcentaje adicional que el banco suma al tipo de interés, especialmente en los préstamos con interés variable. Esto asegura que el banco siempre gane algo, incluso si los intereses bajan mucho.

Plazo y pagos del crédito

- Plazo de devolución: Es el tiempo que tienes para devolver el préstamo, que puede ser de 5 a 30 años.

- Cuota hipotecaria: Es la cantidad de dinero que pagas cada mes. Esta cuota incluye una parte del dinero prestado (el principal) y una parte de los intereses. Si el interés es variable, la cuota puede subir o bajar.

- Amortización: Es el proceso de ir devolviendo el dinero del préstamo a lo largo del tiempo. Cada mes, una parte de tu pago se usa para reducir la cantidad principal que debes.

- Amortización anticipada parcial: Es cuando pagas una parte extra del dinero prestado antes de tiempo. Esto ayuda a reducir la deuda y los intereses futuros.

- Amortización total: Es cuando pagas todo el dinero que debes antes de que termine el plazo. Esto puede ocurrir si vendes la propiedad o si consigues el dinero para saldar la deuda.

Riesgo en los créditos hipotecarios

Los bancos evalúan qué tan probable es que puedas pagar el préstamo. Así deciden si el crédito tiene riesgo o no:

- Crédito sin riesgo: Se considera así cuando el préstamo es menos del 70% del valor de la propiedad y los pagos mensuales son menos del 30% de tus ingresos.

- Crédito de bajo riesgo: El préstamo está entre el 70% y 80% del valor de la propiedad, y los pagos mensuales son aproximadamente un tercio de tus ingresos.

- Crédito de riesgo o alto riesgo: Esto ocurre si pides más del 80% del valor de la propiedad o si el pago mensual supera el 30% de tus ingresos.

¿Qué pasa si no se paga?

Si una persona no puede pagar las cuotas del crédito hipotecario, el banco puede iniciar un proceso legal llamado ejecución de hipoteca. Esto permite al banco tomar posesión de la propiedad para recuperar el dinero que prestó. En algunos casos, esto puede llevar a que la persona tenga que dejar la casa. La cantidad de dinero que ya se había pagado se resta de la deuda. Dependiendo de las leyes de cada país, la venta de la propiedad puede saldar toda la deuda o aún quedar una parte pendiente. A veces, se puede acordar con el banco entregar la propiedad para saldar la deuda, lo que se conoce como dación en pago.

Duración de los créditos hipotecarios

Aunque los créditos hipotecarios pueden durar muchos años (hasta 30), lo más recomendable es elegir el plazo más corto posible si puedes pagar las cuotas. Esto reduce mucho el costo total del préstamo, ya que pagarás menos intereses a lo largo del tiempo.

Los pagos suelen ser mensuales. Para calcular la cuota mensual, se usa un sistema llamado "amortización francés". En este sistema, la cuota mensual es casi siempre la misma (a menos que el tipo de interés sea variable). Al principio, pagas más intereses y menos capital, y al final del préstamo, pagas muy pocos intereses y más capital.

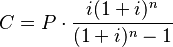

Cómo se calcula la cuota mensual

Para calcular la cuota mensual de un crédito hipotecario, se usa una fórmula matemática. Esta fórmula te ayuda a saber cuánto de tu pago va al capital (el dinero que te prestaron) y cuánto a los intereses.

La fórmula es:

Donde:

- Cuota: Es el pago mensual que debes hacer.

- Cuota: Es el pago mensual que debes hacer. - Préstamo: Es la cantidad total de dinero que te prestaron.

- Préstamo: Es la cantidad total de dinero que te prestaron. - Interés: Es la tasa de interés mensual (la tasa anual dividida entre 12).

- Interés: Es la tasa de interés mensual (la tasa anual dividida entre 12). - Número: Es el número total de pagos (por ejemplo, para 15 años, son 180 meses).

- Número: Es el número total de pagos (por ejemplo, para 15 años, son 180 meses).

El resultado de esta fórmula es una tabla que muestra cuánto pagas de capital y de intereses en cada cuota.

Tipos de interés en el mundo (2020)

Los tipos de interés de los créditos hipotecarios varían mucho de un país a otro. Suelen ser más bajos que los de otros préstamos, como los de consumo. En 2020, algunos ejemplos eran:

- Europa: 0% - 3%. El índice más usado es el euríbor, que ha tenido valores negativos. Por eso, los bancos suman un "diferencial" para que el interés final sea positivo.

- China: 3% - 5%.

- Estados Unidos: 3% - 5%.

- Chile: 3% - 6%.

- Panamá: 5% - 7%.

- Uruguay: 5% - 7%.

- Ecuador: 5% - 10%.

- Venezuela: 5% - 12%.

- Bolivia: 6% - 12%.

- Paraguay: 7% - 10%.

- Colombia: 7% - 14%.

- Perú: 7% - 14%.

- México: 9% - 14%.

- Argentina: 11% - 15%.

Hipoteca inversa

Una hipoteca inversa es una operación financiera pensada para personas mayores. Les permite convertir el valor de su vivienda en dinero, generalmente en pagos mensuales, sin dejar de ser dueños de la casa. Cuando el propietario fallece, el banco se convierte en el dueño de la propiedad, a menos que los herederos paguen al banco el dinero que se le dio al titular.

El sistema hipotecario de Dinamarca

El sistema de créditos hipotecarios en Dinamarca es considerado uno de los mejores y más eficientes del mundo. Se caracteriza por tener intereses muy bajos, cercanos a los que fijan los bancos centrales. Esto se debe a que los bancos daneses obtienen el dinero para los préstamos vendiendo bonos en el mercado, en lugar de usar solo los depósitos de sus clientes. Así, el banco actúa más como un intermediario entre los inversores y las personas que quieren comprar una casa.

En 2021, algunos bancos en Dinamarca llegaron a ofrecer créditos hipotecarios a 20 años con un interés del 0%.

Cláusulas en los créditos hipotecarios

Una cláusula es una condición o regla que se incluye en un contrato. En los créditos hipotecarios, a veces pueden existir cláusulas que no son justas para el cliente. Es muy importante leer bien todo el contrato para evitar sorpresas. Si una cláusula es impuesta por el banco y es muy desventajosa para el cliente, puede ser considerada nula, es decir, sin validez legal.

Algunos ejemplos de cláusulas que pueden ser problemáticas son:

- Cláusula suelo: Es una condición que establece un pago mínimo en las cuotas de la hipoteca, incluso si los intereses bajan mucho.

- Intereses de demora muy altos: Son intereses que se cobran por retrasarse en el pago de las cuotas. Si son excesivamente altos, pueden ser injustos.

- Cláusulas de ejecución por pocos impagos: Algunas cláusulas permitían al banco iniciar el proceso para quedarse con la propiedad con solo uno o dos pagos atrasados, incluso si la persona tenía problemas inesperados como perder el trabajo o enfermarse.

En algunos países, como España, los tribunales han decidido que es ilegal que el banco cobre al cliente todos los gastos de formalización de la hipoteca.

|

Véase también

En inglés: Mortgage Facts for Kids

En inglés: Mortgage Facts for Kids

- Precio de la vivienda

- Interés bancario

- Interés fijo - Interés variable

- Derecho a la vivienda

- Banco hipotecario

- Hipoteca - Hipoteca inmobiliaria

- Registro de la propiedad

- Impuesto de bienes inmuebles

- Refinanciación

- Mercado hipotecario en Dinamarca

- Burbuja inmobiliaria

- Tasación

- Cláusulas abusivas

- Dación en pago

- Ejecución hipotecaria

Enlaces externos

- Tipos de interés de los bancos centrales

- Simuladores de hipoteca con tablas de amortización